断捨離⇒小金持ち (フライパン捨てました)

co.saka@gmail.com

ルイージ投資教室

【債券初心者 #4】超長期債券はどれがおすすめ?で、超長期債券ETFについて触れました。

ETFについては馴染みのない方もいると思うので、今回はETFについてお話したいと思います。

(質問事項があれば、本サイトの一番下にある「お問い合わせ」からお願いします。氏名やメールアドレスはダミーでも良いです。)

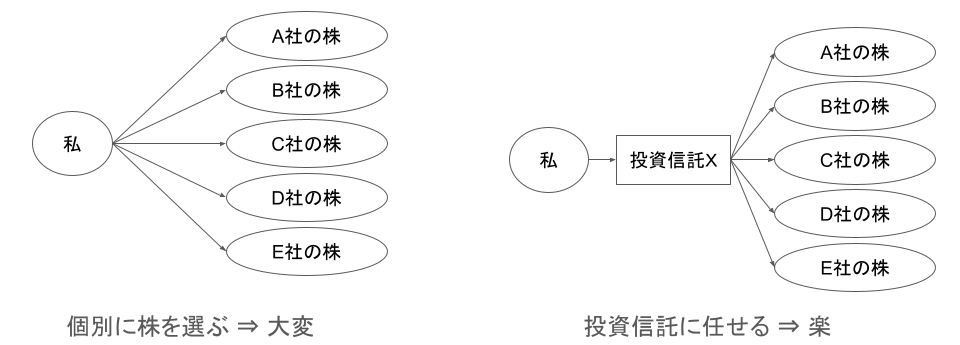

【投資初心者 #2】どの株が良いの?投資信託って何?で、投資信託についてお話しました。

簡単にまとめると、投資信託とは株や債券などの詰め合わせパックです。

普通の株は株式市場が開いている時間(9:00-15:00)であれば自由に売買ができますが、投資信託は一日一回しか売買できません。

その不便さを解消したのがETFです。

ETFの日本語名は上場投資信託です。

株式市場に上場している投資信託という意味です。

上場されているので、株式市場が開いている時間帯であればETFは自由なタイミングで売買ができます。

また、投資信託よりもETFのほうが手数料(信託報酬)が安いというという特徴があります。

例えばS&P500に連動する商品で比較してみましょう。

次に、オルカンに連動する商品で比較してみましょう。

一見すると倍ぐらいの差があるので大差に見えますが、両者ともに0.1を下回っており十分安いです。

ETFには国内市場で売買されているものと、海外市場で売買されているものがあります。

ETFを購入する場合は米国ETFを買う事が多いと思いますので、ここからは米国ETFに絞ってお話していきます。

TLT, EDVなどの米国ETFは税金面で気を付ける必要があります。

米国ETFで得た利益は米国の税金がかかります。10%。

日本人は日本の税金もかかります。約20%。

両方で税金がかかる事は二重課税と言われていて、確定申告をすることで米国税10%が返ってくる仕組みになっています。

結果として、日本の株と同様に20%の税金のみで良い事になります。

というのが一般論なのですが、NISAの場合は話が変わってきます。

NISAで米国ETFを売買した場合はそもそも日本の税金がかかりません。

そのため、米国の税金は二重課税とならないので、NISAの場合は10%が返って来ません。

(NISA枠を超える額を運用している人は、オルカン等はNISA枠、米国ETFは特定口座で運用するのが良いでしょう。)

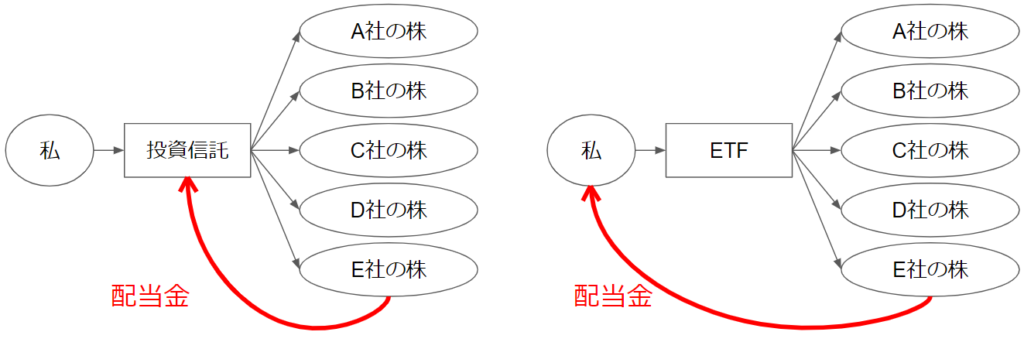

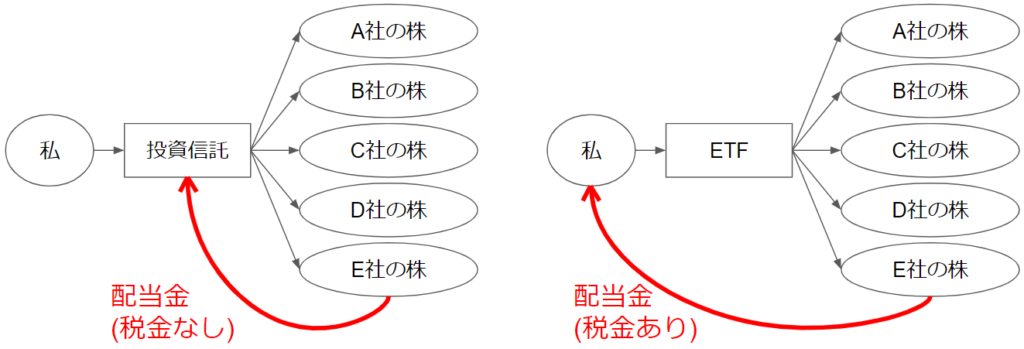

配当の出し方にも違いがあります。

eMAXIS slimなどの投資信託は配当金(分配金)を出しません。

投資信託は株等の詰め合わせパックなので、株の配当が投資信託で集約されて、その分、投資信託の価値が上がる仕組みです。

金融用語で言うと、ファンド内再投資と言います。

個人の視点だと投資信託の売却時に(配当金の分だけ)高く売れる、というメリットがあります。

長期で積み立てる人には嬉しい仕組みです。

ETFは個人に配当金が出ます。

株の配当がETFで集約されてから、個人に分配される仕組みです。

長期で積み立てたい場合は配当金を再投資する必要があります。

少し手間がかかります。

ここまでの内容を絵にしてみます。

ETFは配当金の再投資の手間がかかります。

NISA枠で運用している場合は、手間の違いだけでなくNISA枠の利用についても変わってきます。

NISAは、購入時の金額でNISA枠が消費されます。

例えば、投資信託を100万円買ったらNISA枠が100万円消費されます。

その後、何年放置していてもNISA枠の追加消費はありません。

ファンド内再投資のおかげですね。

ETFで100万円買って、配当金を再投資すると、配当金を再投資する度にNISA枠が消費されていきます。

投資信託のほうがNISA枠消費が少なくてすみます。

特定口座で運用している場合は、税金面で差が出てきます。

投資信託は最後(10年後?)の売却時のみ利益に税金が約20%かかってきます。

ETFの場合は、個人に配当が出る度に税金が約20%かかってきます。

細かい計算は省略しますが、何度も税金がかかるETFのほうが税金面で不利です。

色々とお話してきましたが、表にして整理しましょう。

| 投資信託 | 米国ETF | |

|---|---|---|

| 売買タイミング | × 一日一回 | 〇 好きなタイミング |

| 手数料 | △ 少ない | 〇 さらに少ない |

| 税金(NISA枠) | 〇 0% | × 10% |

| 配当金(NISA枠) | 〇 配当金はNISA枠を消費しない | × 配当金はNISA枠を消費する |

| 配当金(特定口座) | 〇 配当金に税金がかからない(ファンド内再投資) | × 配当金に税金がかかる |

長期投資の場合は、細かく売買を繰り返すことはありません。

そのため、売買タイミングのデメリットは考慮不要。

そう考えると投資信託のほうがメリットが大きいように見受けられます。

長期投資の場合は投資信託がおすすめです。

全世界株式の場合は、投資信託(emaxis slim オールカントリー)を買いましょう。

海外債券の場合は、良い投資信託がないので米国ETF(TLT,EDV)を買いましょう。

(米国ETFの購入が面倒だったら、投資信託(emaxis slim先進国債券)もありです。)