【保険を斬る #5】ガン保険は必要?

co.saka@gmail.com

ルイージ投資教室

最近、外貨建保険が流行っているので、そのお話をします。

外貨建て保険とは、加入者が払ったお金を、保険会社が外貨(米ドルなど)に変えて運用して、その運用益を保障にまわす保険です。

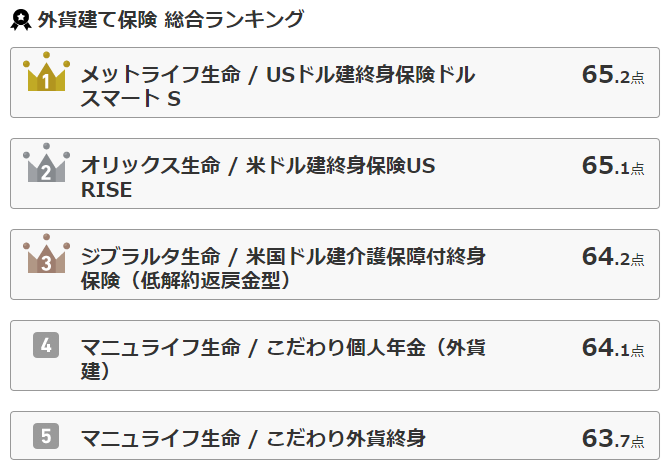

オリコンのランキングは上記の通り。

メットライフ生命 / USドル建終身保険ドルスマート S

オリックス生命 / 米ドル建終身保険US RISE

ジブラルタ生命 / 米国ドル建介護保障付終身保険(低解約返戻金型)

マニュライフ生命 / こだわり個人年金(外貨建)

マニュライフ生命 / こだわり外貨終身

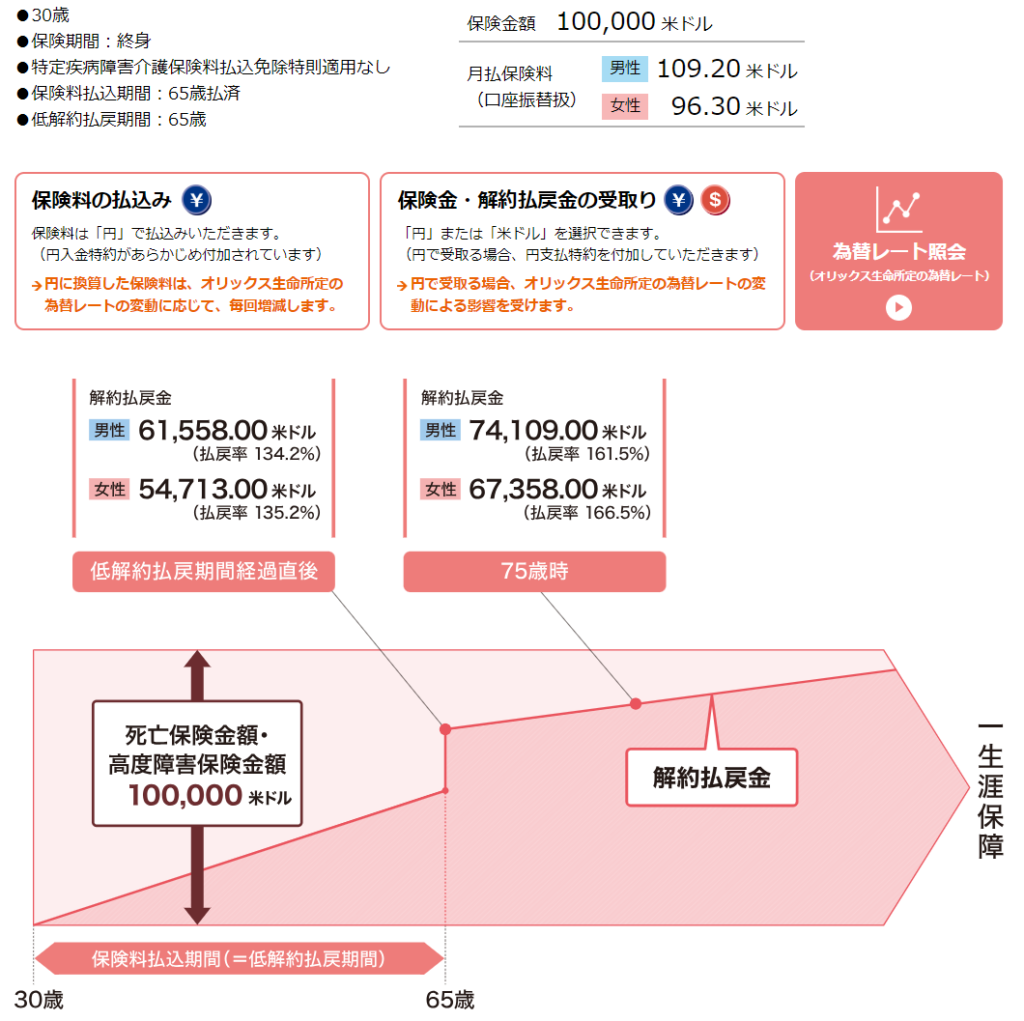

オリックス生命の米ドル建終身保険US RISEを例に、中身を確認してみましょう。

(以下、1ドル155円で計算します。)

月々109ドル(16895円)払うと、亡くなった際に100,000ドル(1550万円)を貰える保険です。

65歳時点で生きていたら、65歳で61558ドル(954万円)が返って来ます。

65歳までの支払い総額は45864ドル(711万円)なので、差し引きで243万円もお得です。

亡くなったら1550万円を貰えます。

生きていたら243万円を貰えます。

どちらに転んでも大金が手に入ります。

とても良い保険のように見えますが、罠なのです。

外貨建て保険の仕組みをおさらいしてみましょう。

加入者がお金を払って、保険会社が運用する。という仕組みです。

自分で運用してみた場合と比較してみましょう。

掛金である月々109ドル(16895円)を下記の2つに分解します。

投資は、一番安全なアメリカ国債にしてみます。

アメリカ国債の金利は4.5~4.6%。

月15395円を4.5%で投資すると、35年後には1583万円となります。

前述の外貨建て保険だと954万円なので、差額の629万円は保険会社に支払っている手数料になります。

外貨建保険に入るよりも、自分で運用したほうが良いですね。

メモ:

ここではアメリカ国債に投資した場合で説明していますが、オルカン等に投資すれば、もっと大きな利益を得られます。

35年も運用期間があれば、マイナスになる可能性も低いですしね。

メモ:

ここでは外貨建保険についてお話しました。

外貨建保険以外にも貯蓄型保険(満期になるとお金を貰える保険)がありますが、貯蓄型保険は全て罠です。

気を付けましょう。

外貨建保険に加入したらダメです。

「掛け捨て保険+自分で運用」にしましょう。

【保険を斬る #3】生命保険は必要?

↑掛け捨て保険の参考記事