【保険を斬る #5】ガン保険は必要?

co.saka@gmail.com

ルイージ投資教室

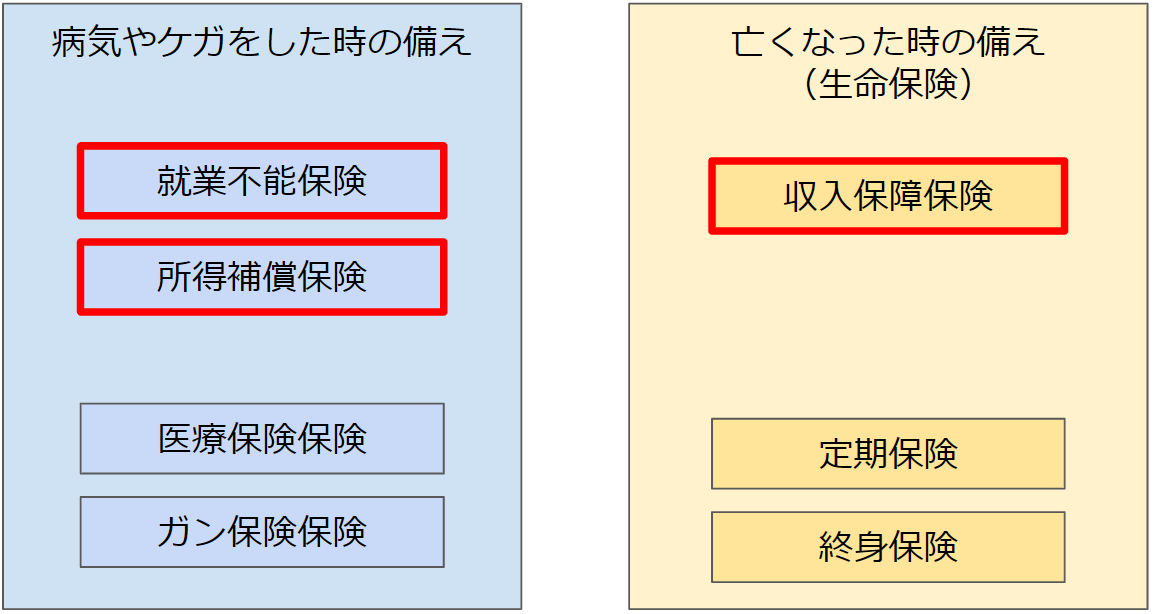

前回は生命保険についてお話しました。

今回は医療保険を例に挙げて、保険に入る必要性をお話します。

病気やケガで入院・手術になったら貰える保険です。

価格.comからランキングを持ってきました。

毎月1500円ぐらい払うと、入院1日あたり5000円、手術1回あたり5~10万円もらえるようです。

入院1日あたりというのがわかりにくいので調べてみましょう。

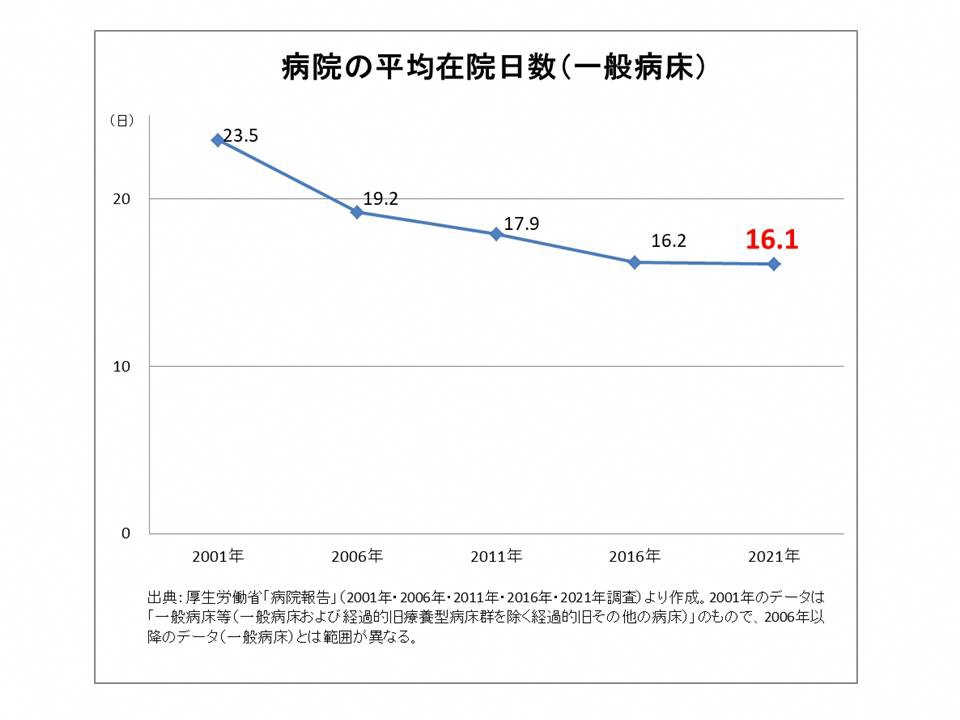

平均入院日数を調べてみましょう。

https://www.taiju-life.co.jp/joyful/edu/016/index.htm

この図によると最近、入院日数16日ぐらいのようです。

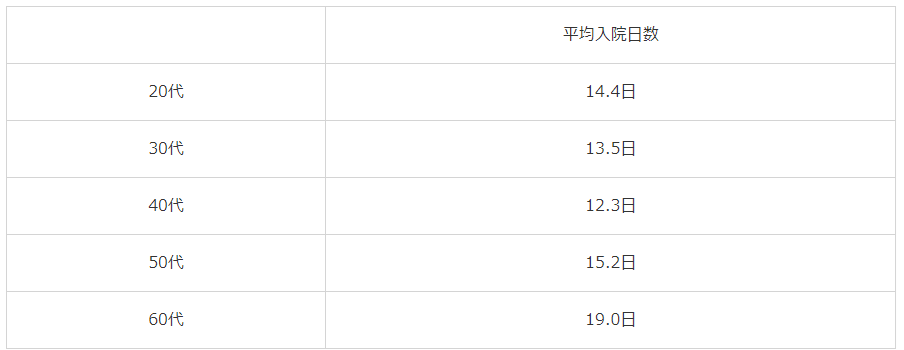

https://www.bk.mufg.jp/column/others/0018.html

この図によると30代だと入院日数14日ぐらいのようです。

入院1日あたり5000円というのは、入院1回あたり7万円程度ということになりますね。

医療保険は、入院+手術だと10~20万円ぐらい貰える、というのがおおよその金額となりそうです。

ここまでは貰える金額を見てきましたが、実際に支払う金額に目を向けてみましょう。

みなさんは公的な保険として、国民健康保険に加入しています。

そのため、病院に行っても治療費は3割負担となります。

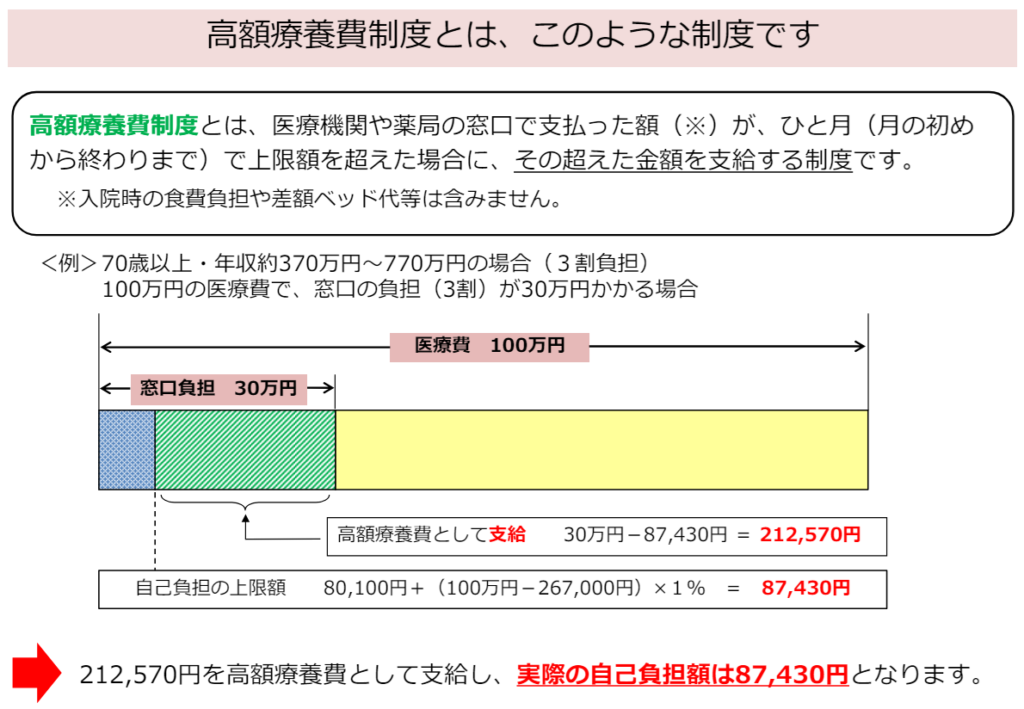

また、入院+手術のような高額な医療費の場合は、「高額療養費制度」のおかげで負担額は大幅に削減されます。

100万円の治療だとしても、8万円程度の負担で済みます。

(収入や健康保険組合によって8万円は上下します。8万円は目安の金額と思ってください。)

下図は厚生労働省の説明スライドです。

「耐えられる不幸であれば、保険に入る必要なし」という戦略を基に、

生命保険に入るべき人は誰なのか考えてみましょう。

医療費は多くても8万円程度の負担となりますので、8万円の貯蓄がない人は医療保険に入るべきです。

8万円の貯蓄がある人は医療保険は不要です。

金融広報中央委員会の調べによると、貯蓄が8万円以下の人はほとんどいないようです。

つまり、医療保険に入るべき人は、ほとんどいない事になります。

8万円の貯蓄があれば医療保険は不要です。

↓応援のため、下記バナーをクリックしてください↓