日本版トラスショックが来るかも

co.saka@gmail.com

ルイージ投資教室

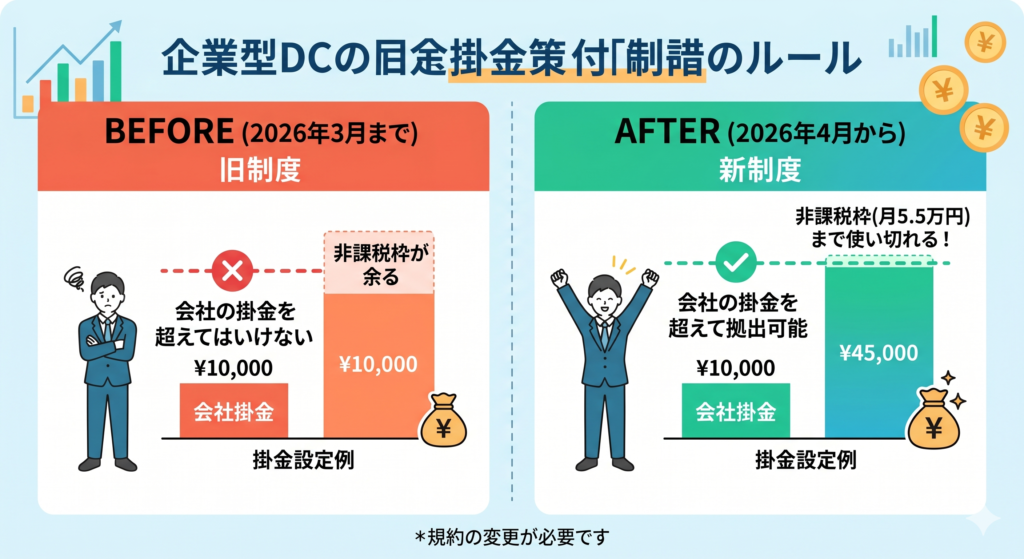

企業型確定拠出年金(企業型DC)のマッチング拠出の上限が2026.4から変更されました。

一部の人は、変更により上限金額が上がります。

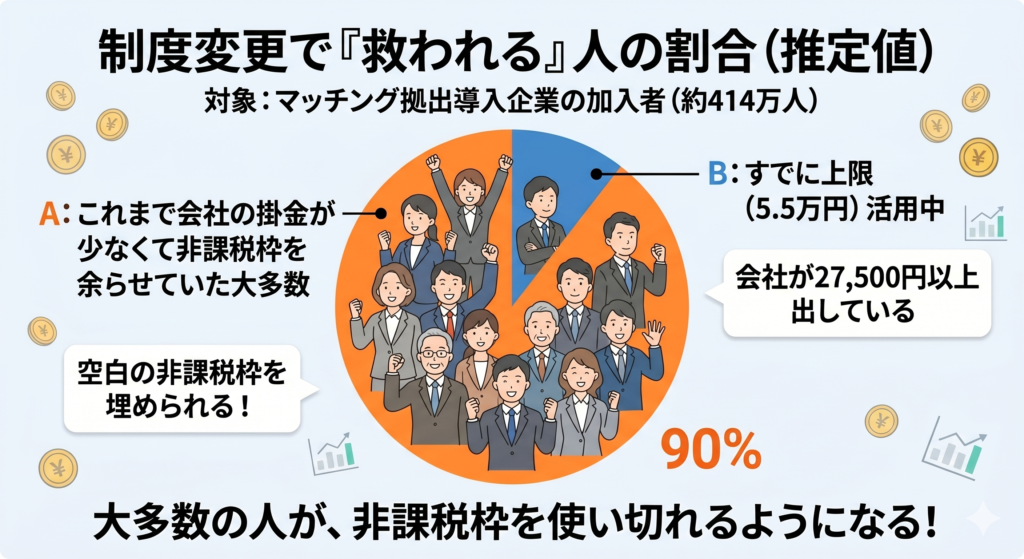

上限が変わる人は、どのぐらいの割合で存在するのか調べてみました。

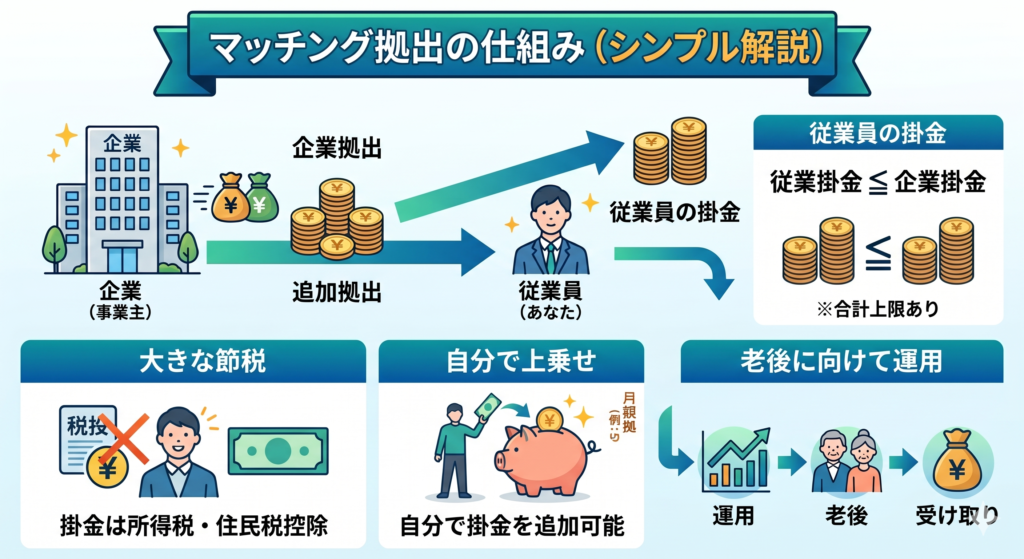

企業型確定拠出年金とは、企業が拠出したお金を運用して、将来受け取る制度です。

自分で上乗せも可能です。

マッチング拠出と呼びます。

マッチング拠出をした場合、拠出額の所得税や住民税は免除されます。

大きな節税効果が得られます。

メモ:

企業型確定拠出年金は、企業型DCとも呼ばれます。

Geminiで画像生成(タイトルの文字が化けてる。。。)

マッチング拠出には、2つのルールがありました。

①「マッチング拠出」≦「会社の掛金」

②「マッチング拠出」+「会社の掛金」≦5.5万円

しかし、2026.4からはルール①が撤廃されます。

ルール②のみが適用されます。

マッチング拠出は節税面で有利です。

マッチング拠出の上限が上がったため、多くの人に嬉しい変更となります。

メモ:

会社の掛金が2.75万円以上であれば、旧制度(2026.3以前)であっても、月5.5万円まで使い切るのは可能でした。

給与が高い人などは、会社の掛金が高い傾向があります。

そのため、給与が高い人は新制度になっても上限は変更なしです。

今回の制度変更により、多くの人(90%)がマッチング拠出の上限アップの恩恵に預かることができます。

マッチング拠出は大きな節税効果があります。

自社の確定拠出年金制度を再確認して、マッチング拠出額を増やしてみましょう。

今後の制度変更:

2026.12からは5.5万円の上限額にも変更があります。

上限額は6.2万円となります。