【不況 #3】いつ不況になるの?(逆イールド解消)

co.saka@gmail.com

ルイージ投資教室

第1回はPER(株価÷利益)という指数、

第2回はバフェット指数(株価÷売上)、

第3回は逆イールド(米国債の長短金利差)、

第4回はNY連銀景気後退確率を見ながら、不況可能性についてお話しました。

今回は、サームルールについてお話します。

FRBが金利を操作して、好景気と不況が行ったり来たりする、というのは今までお話しました。

金利を操作するときに最も重視するのが「物価」と「失業率」です。

その失業率に注目して、不況入りを占う手法がサームルールです。

サームルールはサーム博士が考えた手法です。

サーム博士はFRBの元エコノミストです。

↓サーム博士の顔写真↓

サームルールでは、

「失業率の3ヵ月平均が過去12ヵ月の最低値から0.5ポイント上昇した時」に不況入りと判断されます。

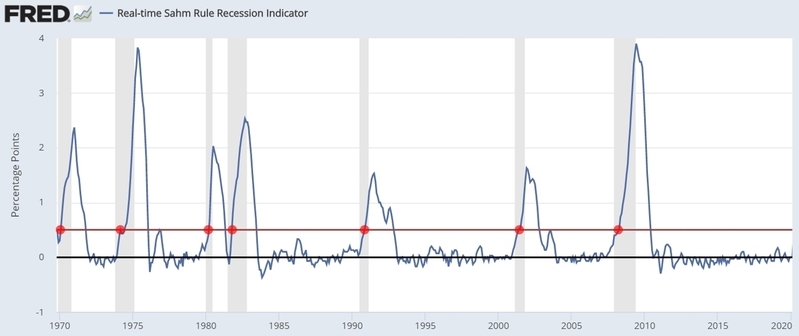

試しに、50年間のサームルールを見てみましょう。(https://fred.stlouisfed.org/series/SAHMREALTIME)

赤い線が0.5%ラインです。

確かに0.5%を超えたら不況(灰色の帯)になっているように見受けられます。

シンプルなルールですが、不況入りをピタリを当てています。

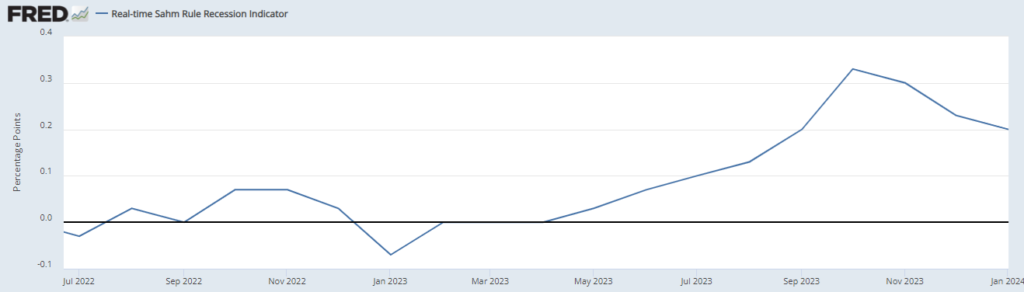

さて、最近はどうなっているのでしょうか。

下図を見てください。

2023/10に0.33%になり、あと少しで0.5%に到達してサームルール発動するところでした。

しかし、2024年に入り0.5%から遠ざかる結果になりました。

当分、サームルールの発動はなさそうですね。(つまり、不況入りはまだまだ先)

シンプルだけど強力なサームルールを見る限り、不況入りはまだまだ先になりそうです。

(個人的な予想ですが、半年以内の不況入りはないと思います。)