金(ゴールド)よりプラチナ

co.saka@gmail.com

ルイージ投資教室

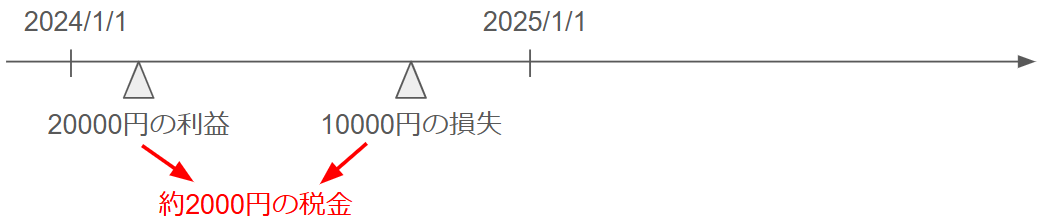

【投資初心者 #5】資産配分から積立金額を決めようで、「株式と現金の適切な割合(アセットアロケーション)を決めて運用すると良い」とお話をしたところ、

「現金の一部分は定期預金にしたら良いのでは?」というお問い合わせを頂きました。

今回は定期預金よりも国債が良いことをお話したいと思います。

(質問事項があれば、本サイトの一番下にある「お問い合わせ」からお願いします。氏名やメールアドレスはダミーでも良いです。)

普通預金の金利は0.001%程度、定期預金の金利も0.002%程度で、とても低いことはみなさんご存じだと思います。

以下は三菱UFJ銀行の金利です(https://www.bk.mufg.jp/ippan/kinri/yen_yokin.html)

100万円預けても1年で20円。少なすぎ!

使う予定が数年間ないけど、子供の教育資金など元本保証したいお金を銀行に眠らせておくのは損です。

国債を買ってみましょう。

国債とは日本国の借金の借用書です。

みなさんが国債を買うという行為は、日本国にお金を貸す行為となります。

日本国が潰れたら紙切れとなってしまいますが、日本国が潰れることはないので、超安全資産となります。

メモ:

厳密に言うと、日本国が潰れる可能性はゼロではないです。

しかし、銀行が潰れる可能性より、日本国が潰れる可能性のほうが低いです。

銀行にお金を預けるよりも国債を保持しているほうが安全です。

メモ:

銀行が潰れても1000万円までは国が補償してくれます。

しかし、1000万円を超えた範囲は保障されません。

そのため、1000万円を超えた範囲は国債に買えておくのがおすすめです。

(1000万円未満でも数年以上使う予定がないお金は国債に変えましょう。)

国債は個人向け商品があります。https://www.mof.go.jp/jgbs/individual/kojinmuke/main/outline/hendou/

変動10,固定5,固定3の3種類があります。

金利は下記の通り。

金利の高い変動10がおすすめです。

個人向け国債のメリット・デメリットは以下の通り。

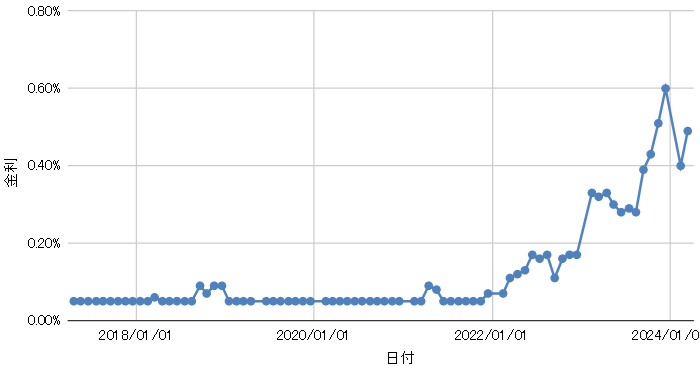

変動10は、その名の通り金利が毎月変わります。

2024/3/7-2024/3/29に購入した場合の金利は年0.47%です。

100万円の国債を買えば、1年で4700円(税引前)も貰えます。

今までの金利推移は下図の通りです。

昔はほとんど金利が付かなかったのですが、ここ1年で大きく金利が上がっています。

メモ:

日銀の植田総裁は「マイナス金利の解除」を計画しており、2024/4にゼロ金利解除になりそうです。

そのため、今後、金利は上がる可能性が高いです。

SBI証券でも楽天証券でも簡単に買えます。

SBI証券で買う場合は、下記図のように「①債券、②円貨建債券、③個人向け国債」の順番でクリックすれば購入ページにたどり着きます。

眠っている円預金があれば、個人向け国債を買ってみましょう。

元本保証であり1万円から買えるので、まずは試しに買ってみましょう。

(私は200万円買ってみました。)