【保険を斬る #2】加入する保険を減らす方法

co.saka@gmail.com

ルイージ投資教室

【保険を斬る #6】外貨建保険や貯蓄型保険に近づくな!では貯蓄型保険に加入したらダメ!

というお話をしました。

既に加入済の場合にどうすべきか?というお話をします。

私は「かんぽ生命」の貯蓄型の生命保険(養老保険)に加入していました。

先月、途中解約しました。

その実例を基にお話します。

基本的な契約内容は下記の通り。

加入してから10年後に途中解約した場合、支払総額は321万円、解約金は287万円。

34万円の損となります。

途中解約すると損します。

結構大きな額の損失なので、解約できず継続してしまう人が多いと思います。

メモ:

解約金が不明の場合は、契約先に問い合わせしてみましょう。

解約して、投資をした場合を考えてみましょう。

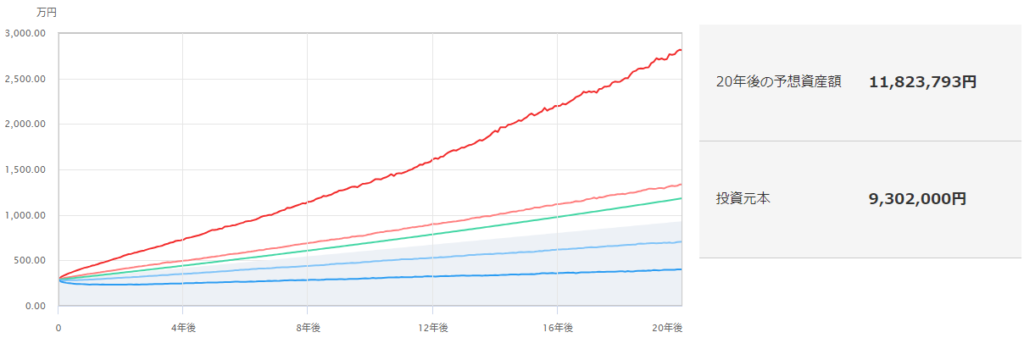

まずは、超安全資産である日本国債を購入したパターンで考えてみます。

日本国債20年の利回りは1.8%程度。

https://www.am.mufg.jp/tool/simulation_tsumitate.html

三菱UFJのシミュレーターの結果は1182万円。

貯蓄型保険に加入したままだと1000万円の戻りなので、解約するのと182万円もお得になりますね。

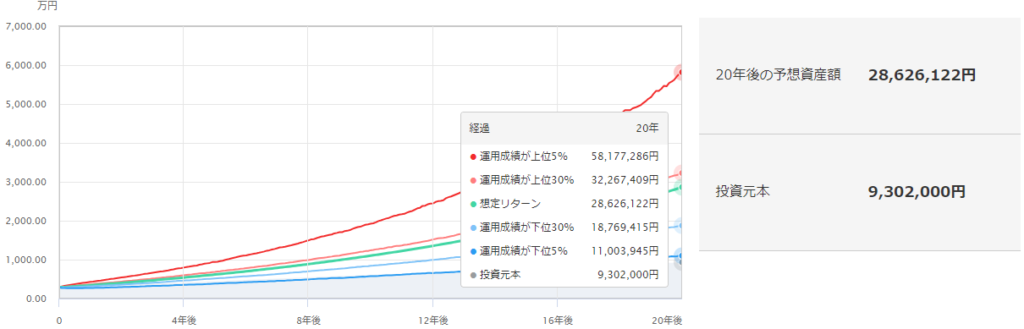

国債ではなくオルカンで運用した場合も考えてみましょう。

(オルカンの想定利回りは8%、リスクは15%で計算)

想定リターンは2862万円。

貯蓄型保険に加入したままだと1000万円なので、オルカンの威力はすごいですね。

ちなみに、運が悪く下位5%に入っても1100万円となるので、貯蓄型保険の1000万円よりは多いです。

上記のシミュレーションを基に、貯蓄型保険は解約しました。

一時的に34万円の損失となりますが、長期的には解約したほうが得と考えたからです。

契約内容次第なのですが、契約期間が5~10年以上残っている場合は途中解約したほうが良い。

というのが一応の目安になるようです。

貯蓄型保険を途中解約すると損する。

しかし、解約金を投資することでトータルでは得することが多い。

契約期間が5~10年以上残っている場合、貯蓄型保険の解約を検討しましょう!