前回は

「耐えられる不幸であれば、保険に入る必要なし」

というお話をしました。

今回は生命保険(死亡保険)を例に挙げて、保険に入る必要性をお話します。

生命保険とは

生命保険とは、亡くなったらお金を貰える保険です。

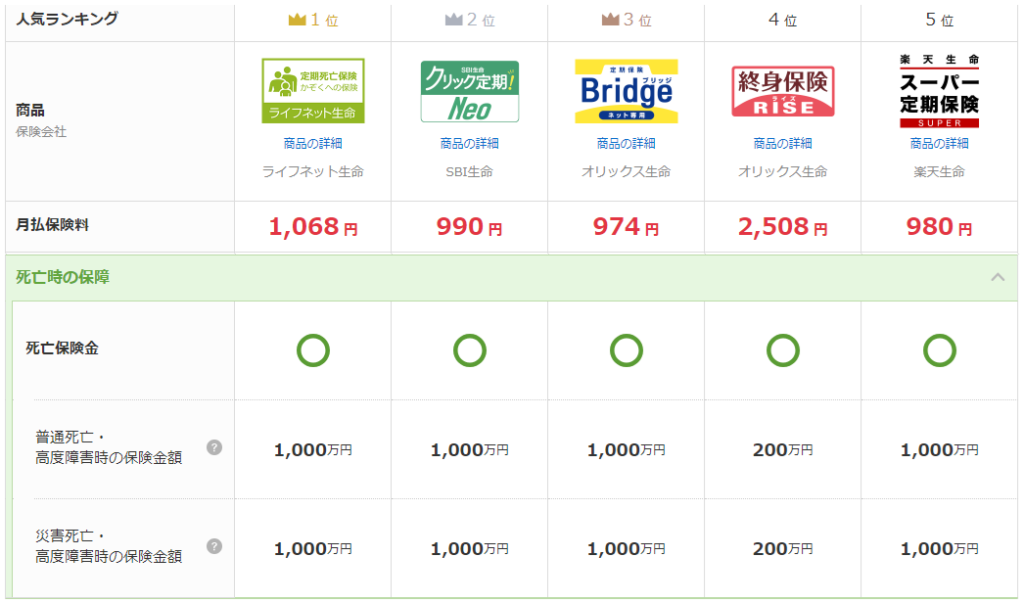

価格.comからランキング表を持ってきました。

- ライフネット生命 定期死亡保険

- SBI生命 クリック定期!Neo

- オリックス生命 定期保険Bridge

- オリックス生命 終身保険RISE

- 楽天生命 スーパー定期保険

同じ死亡保険でも名前が様々でわかりにくいですね。

(死亡という単語が直接的なので、各社避けているのだと思われます。)

30歳男性の場合、毎月1000円ぐらい支払うと、亡くなった際に1000万円貰えます。

(年齢が上がると掛け金も上がります。)

メモ:

生命保険は掛け捨てタイプと積立タイプがあります。

別記事でも書こうと思いますが、積立タイプは罠です。

生命保険に入る場合は、掛け捨てタイプに入りましょう。

保険会社の取り分

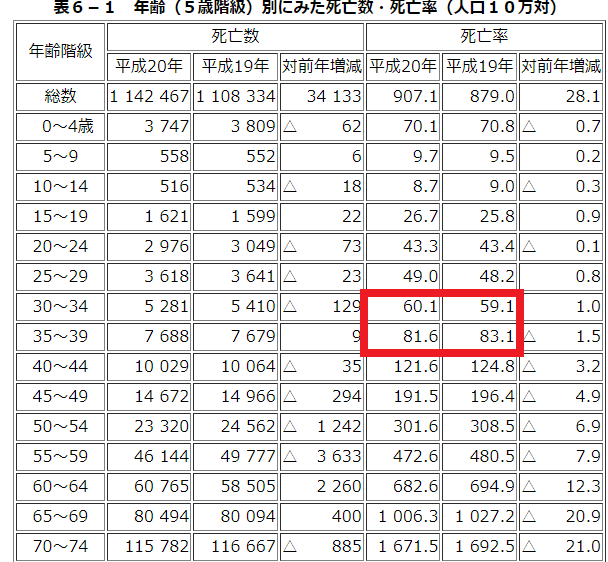

ちょっと脇道にそれますが、保険会社の取り分を計算してみましょう。

10年間加入すると約12万円の支払いとなります。

厚生労働省によると、30-39歳の男性の死亡率は0.07%程度です。

(上図の赤枠のところを平均すると0.07%程度になります。)

30-39の10年の間に亡くなる確率は0.7%程度となります。

保険に1000人加入していた場合、

保険会社の売上は12万円×1000人=12000万円

保険会社の支払は1000万円×7人=7000万円

保険会社の取り分は4割程度ですね。

4割も持って行かれるので、生命保険に入らない戦略を編み出したいです。

生命保険に入るべき人は?

「耐えられる不幸であれば、保険に入る必要なし」という戦略を基に、生命保険に入るべき人は誰なのか考えてみましょう。

(かなり適当な計算をしているので、参考程度に見てください。)

- 一人暮らしの場合

亡くなった際に、金銭面に困る人は誰でしょうか?

多くの場合、亡くなっても金銭面で困る人はいないと思います。

(悲しむ人はいると思いますが。)

よって、一人暮らしの場合は、生命保険は不要です。

- 夫婦二人暮らしの場合(共働き)

共働きであれば、片方が亡くなっても、もう片方が働き続ければ良いので、金銭的に困らない。

よって、共働きの場合は、生命保険は不要です。

- 夫婦二人暮らしの場合(片働き)

働き手が亡くなると金銭的に大ダメージです。

専業主婦は働きに出る必要があるでしょう。

亡くなって1年後から働く想定で計画すると良いでしょう。

つまり、1年間の生活費(約400万円)があれば生命保険に入らなくて良いです。

よって、夫婦二人暮らしの場合(片働き)の場合は、400万円の貯蓄があれば生命保険は不要です。

貯蓄が足りない場合は、働き手に生命保険を掛けておきましょう。

なお、専業主婦(主夫)が亡くなっても金銭的なダメージはほとんどありません。

専業主婦(主夫)に生命保険を掛ける必要なしです。

- 夫婦+子供1人(片働き)

働き手が亡くなった際は金銭的に大ダメージです。

1年間の生活費(500万円)に加えて、子供の養育費・教育費も考慮しましょう。

養育費と教育費を合わせて3000万円が目安の金額となります。

(養育費2000万円、教育費(公立)1000万円)

遺族年金はざっくり年間100万円ぐらい貰えます。20年間で2000万円。

つまり、500+3000-2000=1500万円不足します。

よって、夫婦+子供1人の場合、1500万円の貯蓄があれば生命保険は不要。

貯蓄が足りない場合は、働き手に生命保険を掛けておきましょう。

なお、子供が亡くなっても金銭的なダメージはほとんどありません。

子供は生命保険を掛ける必要なしです。

- 夫婦+子供2人以上

下記の貯蓄があれば生命保険は不要。

子供2人の場合は、2500万円。

子供3人の場合は、3500万円。

まとめ

家族構成によって必要な保障は変わります。

亡くなった場合を想定して、貯蓄で足りない分は生命保険で補いましょう。

↓応援のため、下記バナーをクリックしてください↓

↓X(twitter)フォローしてください!(新着記事に気づけるようになります。)↓

ABOUT ME

シングルファザーが2人の子供を育てながら投資を勉強しています。

限られた時間の中でタイパ(時間効率)に優れた投資方法を綴っていくブログです。

40代前半。東大卒。本業はIT戦士です。

投資利益は、2025年が3400万円、2024年が4500万円、2023年が2700万円でした。