【保険を斬る #2】加入する保険を減らす方法

co.saka@gmail.com

ルイージ投資教室

日本人は多くの民間の保険料を払っています。

どのぐらい払うのが適切なのでしょうか?

このシリーズでは保険についての向き合い方についてお話したいと思います。

メモ:

世の中にある保険記事のほとんどは、保険会社に忖度している内容となっています。

執筆者は保険関連でお金を得ているので、「保険に入ったらダメ!」とは口が裂けても言えません。

しかし、私は違います。

保険関連でお金を得ていません。

正直に思っていることをお話します。

私は保険反対派です。

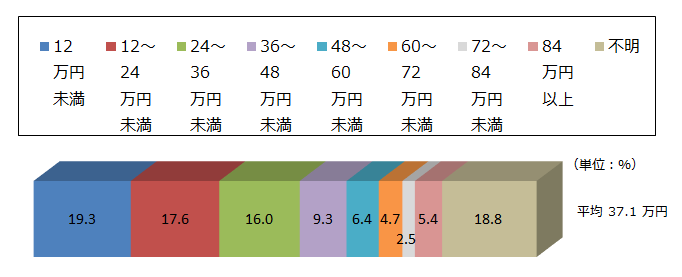

生命保険文化センターの調べによると世帯の年間保険料は平均で37.1万円だそうです。

月3万円も払っています。

多い!

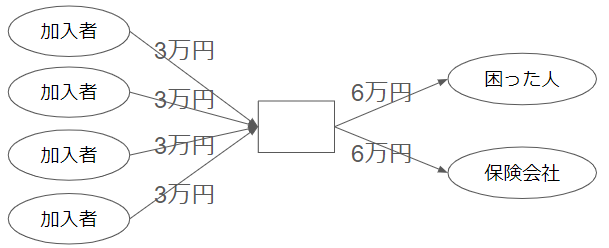

保険とは、みんなからお金を集めて、困った人に払い出される仕組みです。

というのは、みなさんご存じだと思います。

しかし、保険会社が介在して、大量の手数料を取っていることを認識していますか?

上図がイメージです。

加入者全員から毎月3万円を集めます。

困った人に6万円を渡します。

胴元である保険会社は6万円を貰います。

この図だと保険会社の取り分は50%となっています。

保険の種類によって異なりますが、保険会社の取り分は30~60%であることが多いようです。

30~60%というのは大きいですよね。

メモ:

山崎元さんは保険について多くの嘆きを訴えていました。

その中でも大きな主張は、「保険会社の取り分(割合)を公表すべきだ。」というものです。

取り分を明瞭化することで、適正な競争が促され、割安な保険が増えると考えたのです。ちなみに、投資信託は証券会社の取り分が公表されています。

そのため、競争が促され、eMAXIS slimのような手数料(信託報酬)の低い投資信託が生まれました。

保険会社の取り分が50%だとすると、保険の払込が3万円だった場合、返ってくる期待値は1.5万円となります。

保険は期待値(平均)だけを考えると、加入者が損する仕組みなのです。

払込金額が増えれば増えるほど、損するのです。

よって、得する戦略は、保険に入らないことです。

真に必要な保険に絞って加入すべきなのです。

言い換えると、できるだけ保険の数(金額)を減らすべきなのです。

平均すると、保険は損する仕組み。

次回は、真に必要な保険についてお話します。⇒次回に続く