【保険を斬る #3】生命保険は必要?

co.saka@gmail.com

ルイージ投資教室

変額保険で一番人気であるユニットリンクがお得ではないかも。

というお話をします。

https://konohoken.com/life/variable/

ユニットリンクは変額保険の一番人気です。

死亡保障と資産形成の2つを実現できます。

2つの効果があるため、ユニットリンクはとてもお得な保険です。

と言われて加入してしまうのです。

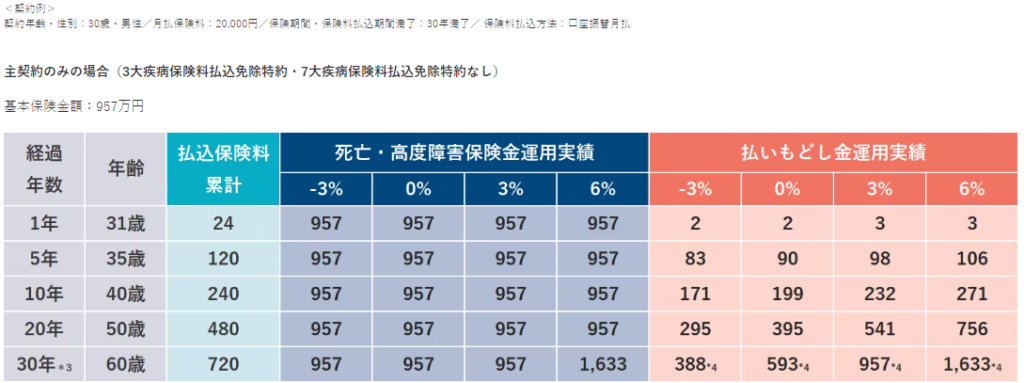

30歳で加入して60歳満期。月払保険料が2万円のケースで考えてみます。

6%で運用できた場合、上図の通り、払戻金は1633万円となります。

自分で運用した場合は下記の通りです。

掛け捨て保険に月1500円

投資の積立額は月18500円。

6%の運用を30年とすると1858万円になります。

1858万円と1633万円の差の225万円が手数料ということになります。

自分で運用できるなら、ユニットリンクに加入せずに、掛け捨て保険+自分で運用(オルカン等)が良さそうです。

(自分で運用と言っても、オルカンに積立投資するだけで簡単なのですが。。。)

31歳のAさんが解約すべきか悩んでいました。

保険のおばちゃんに相談したところ、

「今まで48万円を払い込んでおり、今解約すると数万円しか返ってこない。

今解約すると40万円以上の損だよ。」

と言われたそうです。

今解約すると40万円以上の損なのは事実ですが、

30年続けると225万円の損となります。

つまり、今すぐ解約するのが正解なのです。

40万円は勉強代だと思って諦めましょう。

一般に、ユニットリンクのような積立型保険は、契約期間が5年以上残っている場合は途中解約したほうがお得になる事が多いです。

なお、ここまでのお話は、オルカンへの積立投資ができるなら解約すべき。

という話であって、オルカンへの積立投資ができない人はユニットリンクを続けましょう。