【保険を斬る #1】保険は得?損?

co.saka@gmail.com

ルイージ投資教室

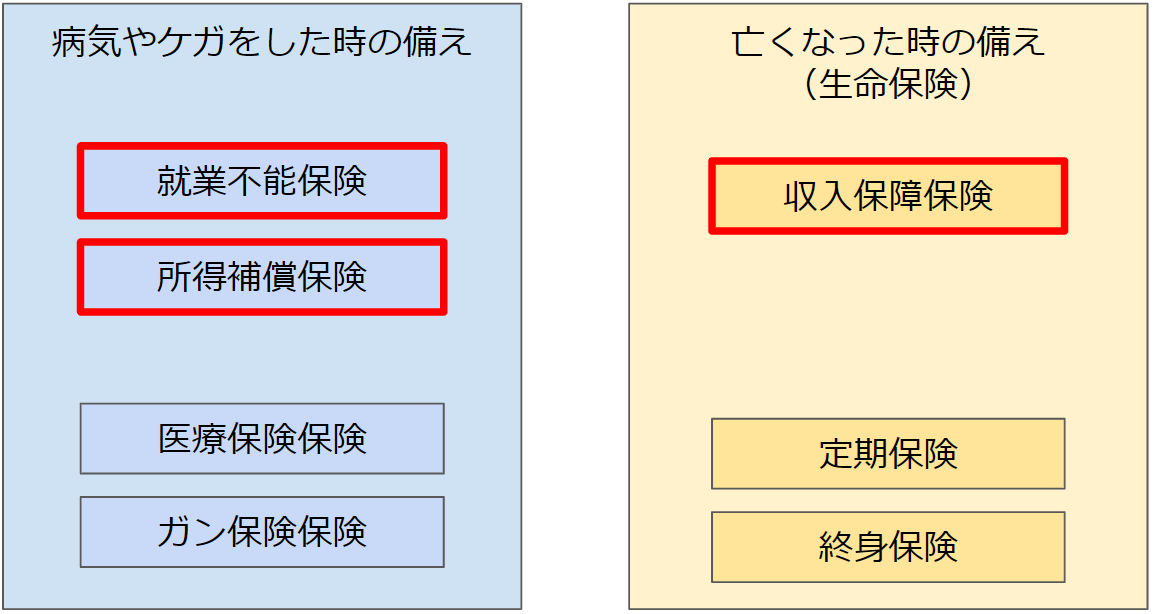

今まで生命保険や医療保険についてお話しました。

今回はガン保険を例に挙げて、保険に入る必要性をお話します。

(前回同様、雑な試算となっております。)

ガン保険とは、ガンになったらお金を貰える保険です。

価格.comからランキングを持ってきました。

毎月1500円ぐらい払うと、ガンになった際に約100万円もらえるようです。

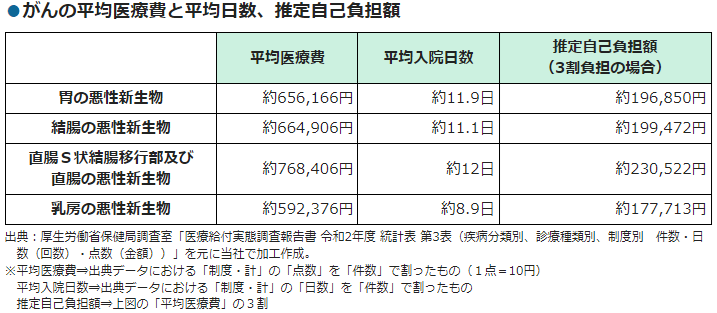

では、ガンの医療費はどの程度なのでしょうか?

https://hospital.luke.ac.jp/guide/cancer/charge.html

聖路加病院の目安だと、ガンの医療費は50万円前後のようです。

高額療養費制度を使えば、ガンの医療費は約8万円まで下がります。

(高額療養費制度は月の上限が約8万円。2カ月にまたがった場合は約16万円が上限となります。)

https://www.rakuten-life.co.jp/learn/article/diagnostic_benefits/

楽天の記事によるとガンの医療費は約20万円のようです。

高額療養費制度を使えば、約8万円まで下がります

山崎元さんは食道がんのステージ3で、2024/1に亡くなりました。

高額療養費制度により、自己負担は十数万円だったようです。

(https://diamond.jp/zai/articles/-/1017154)

「耐えられる不幸であれば、保険に入る必要なし」という戦略を基に、

ガン保険に入るべき人は誰なのか考えてみましょう。

医療費の自己負担は多めに見積もっても数十万円の負担。

数十万円の貯蓄がある人はガン保険は不要。

数十万円の貯蓄がある人はガン保険は不要。

参考記事:

【保険を斬る #3】生命保険は必要?

【保険を斬る #4】医療保険は必要?