日経平均 大暴落(20240805) 今後の戦略は?

co.saka@gmail.com

ルイージ投資教室

金利が上がっているため、学資保険の金利も上がっています。

17年間の保険であれば、111%の返戻率ぐらい戻ってくるようです。

しかし、おすすめしません。

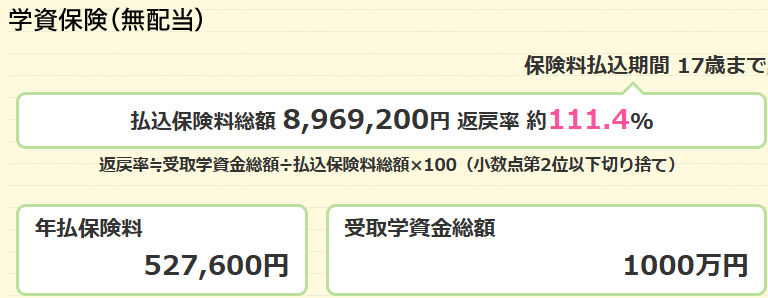

某保険会社で学資保険を試算したのが上図です。

17年間、毎年52.7万円の保険金を払うと、トータルで896.9万円の支払いになります。17年後に1000万円が戻ってきま。

1000/896.9=111.4%となり、払った金額よりも戻ってくる金額が大きいです。

しかし、学資保険はおすすめしません。

17年間で返戻率111%というのは、年利に直すと約1.2%となります。

(内部収益率 IRRで計算します。)

年利1.2%というのは高いのでしょうか?

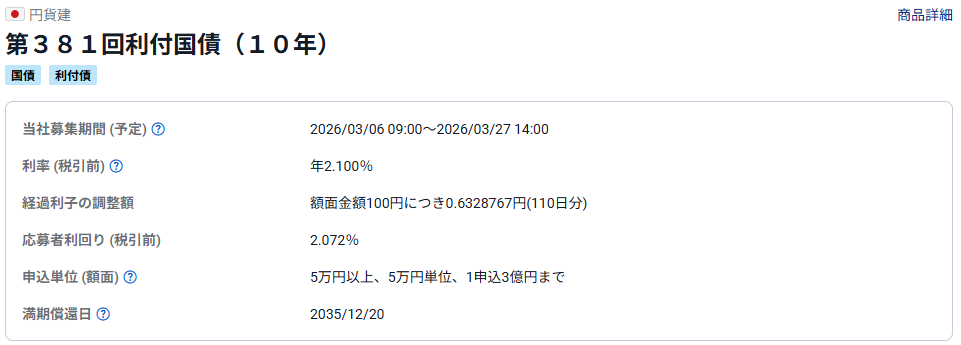

個人が容易に購入できる国債は、「個人向け国債」と「新窓販国債」があります。

前者は途中解約が容易だが金利が低い。

後者は途中解約が難しいが金利が高い。

今回は金利が高い「新窓販国債」の金利を見てみましょう。

10年物であれば上図の通り年利2.1%です。

学資保険の年利1.2%を大きく上回ります。

子供が生まれると学資保険に手を出してしまう人が多いです。

しかし、学資保険はお得ではありません。

子供の大学費用等が心配であれば国債を買いましょう。

補足①:

学資保険にはわずかですが、保険機能があります。

国債を買う場合は、掛け捨ての生命保険に入りましょう。

(積立の生命保険は絶対にダメです。)

月1000円程度で十分です。

補足②:

国債を買うよりは、オルカンのほうが良いです。

17年のオルカン投資期間があるなら、2.5倍ぐらいに増える可能性が高いです。

一旦、オルカンに投資しておいて、お子様が高校3年になる数年前から少しずつ現金化して暴落に備える。という作戦が良いと考えます。