【雑記】マイナス金利解除で我々の生活は変わるのか?

co.saka@gmail.com

ルイージ投資教室

住宅を購入予定の人から

「住宅ローン金利ってどのぐらい?上場企業社員だったら金利が安くなる?」

という質問を貰ったので回答してみます。

住宅ローン金利とは、銀行が個人にお金を貸す事です。

銀行は金利をつけることで収益を得ます。

(当たり前の話ですが、重要な話です。)

銀行はお金の貸す先として、様々な選択肢を持っています。

個人(住宅ローン)だけでなく、国債(日本国へお金を貸す)も有力な選択肢です。

銀行視点で、個人と国債の2つを比較してみましょう。

| 個人(住宅ローン) | 国債(日本国へお金を貸す) | |

| リスク | × 貸し倒れリスクあり | 〇 リスクなし |

| 手間 | × 個々人との手続きが面倒 | 〇 ほぼ手間なし |

すぐわかるように、銀行視点だと個人に貸すメリットはないのです。

そのため、個人に貸す場合は国債より高い金利が設定されます。

上場企業勤務など貸し倒れリスクの少ない人であっても、原理上、国債金利を下回る事はありません。

メモ:

数年前までは国債金利が0%だったので、住宅ローン金利は非常に低く設定されていました。

固定金利として有名なフラット35は、国債10年金利+αの金利となります。

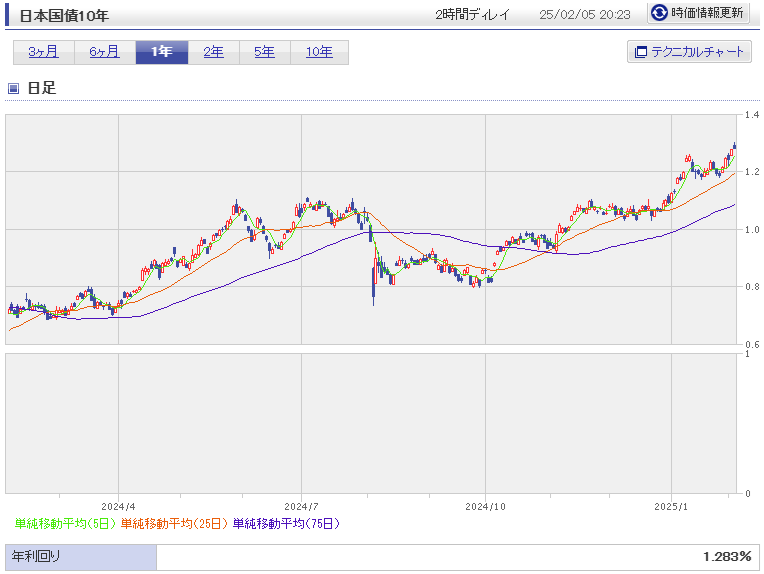

現在、国債10年金利は2.22%。(上図参照)

フラット35の金利は2.26%。

両者はほぼ同程度(フラット35のほうが少しだけ金利が高い)という事がわかると思います。

メモ:

上図を見てわかるように国債10年金利は急激な上昇をしています。

数年以内に3%程度に達すると思われます。

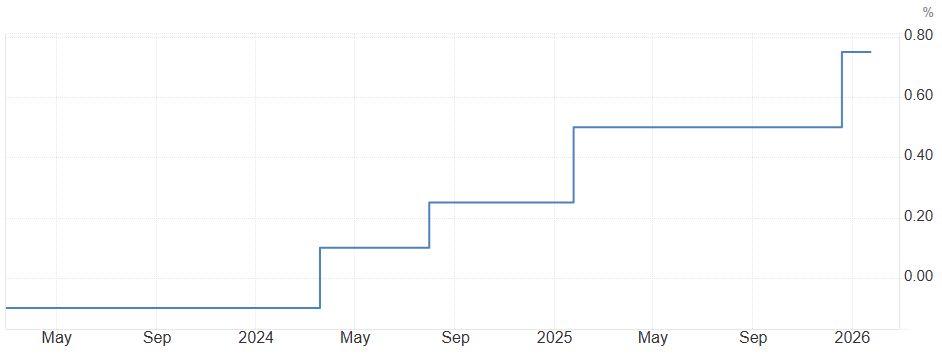

変動金利は政策金利(日本国の短期金利)+αとなります。

現在、政策金利は0.75%。(上図参照)

住宅ローンの変動金利は銀行によって異なりますが、ほぼ同じような金利となります。

メモ①:

政策金利は日銀が決めます。

日銀総裁の植田さんによると、1年後ぐらいには1.25%とするつもりのようです。

これはほぼ確定事項です。

10年後の政策金利は国債10年金利と同程度になると予想されます。

つまり、10年後には金利2.2%ぐらいになりそう。

メモ②:

確率的には変動金利でも固定金利でもローン金額に大きな違いはありません。

金利一定にして、心穏やかに過したい人は固定金利にしましょう。

ローン残高が多い時に低い金利で借りられる変動金利のほうが若干有利なので、精神がタフな人は変動金利にしましょう。

住宅ローン金利は国債の金利を見ればわかります。

将来の金利動向についても、国債の将来の金利予測を見れば良いです。

(国債10年の金利は重要なので、定期的にチェックしましょう!)

住宅ローン金利が急激に上がっていますので、住宅購入の際には慎重に検討しましょう。

メモ:

個人的には持家派ではなく賃貸派です。

持家と賃貸を比較すると、最終的な支払いは同程度です。

しかし、持家だと頭金が必要。

賃貸は頭金が不要なので、それを投資に当てられる。

結果として賃貸のほうがお得。という考え方です。

しかし、賃貸だと3LDKや4LDKが少ないのですよね。。。