【資産紹介】 2024/03/01

co.saka@gmail.com

ルイージ投資教室

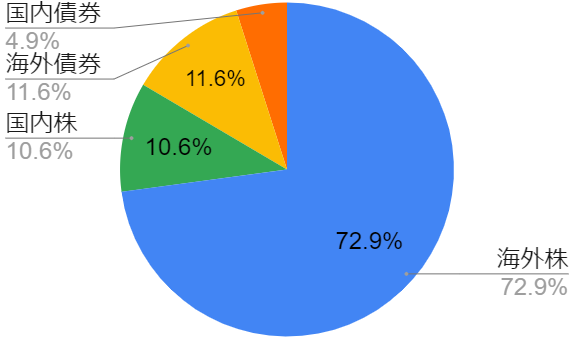

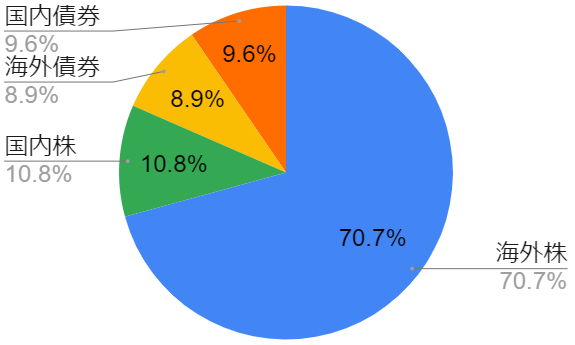

私の資産割合を紹介します。

(生活防衛資金の6か月分の生活費は除いています。)

(過去の資産紹介はこちら)

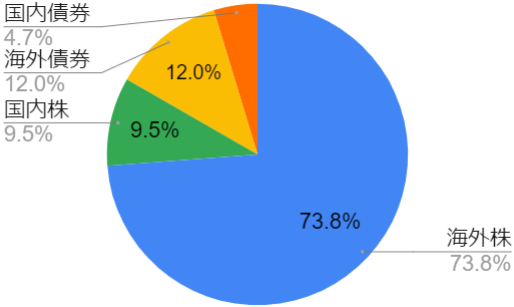

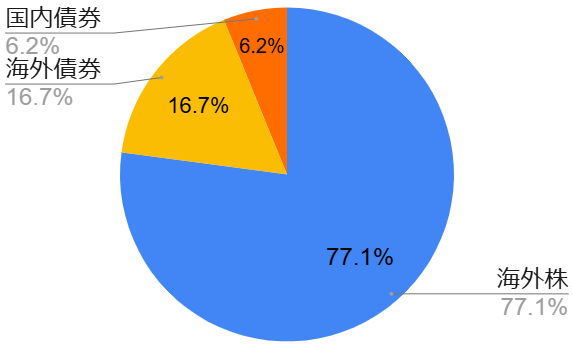

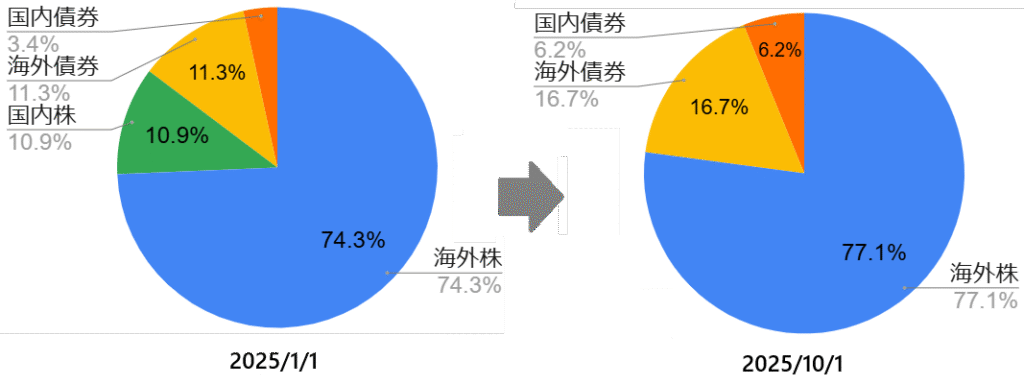

年始と比較したのが上図。

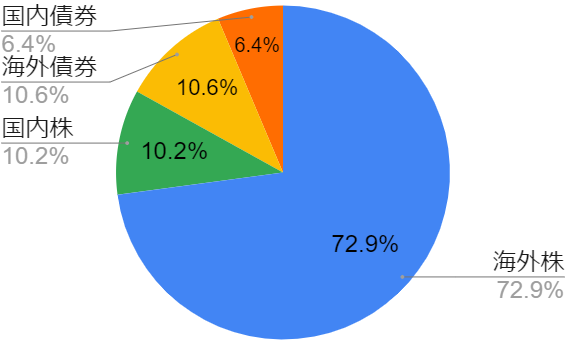

国内株(個別株)を全て売却。

売却金で下記を購入。

・国内債券(国債 変動10)

・海外債券(eMAXIS Slim先進国債券)

・海外株(オルカン)

メモ:

個別株は管理が面倒です。

会社の将来性を調査する必要もあり、手間がかかります。

全て手放すことにしました。

やっぱり投資信託が楽。

ここから先は、雑談です。

私の最近の悩みをつらつらと書いてみます。

海外資産の割合が高いため、円高に弱い資産構成となっている。

円高が起きるのは下記の4パターン。

①米金利が急低下

②日本金利が急騰

③日本が貿易黒字

④XXXショック

それぞれのパターンの発生確率を考えてみます。

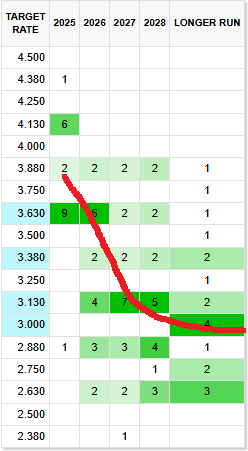

現状想定されている緩やかな米金利低下では、円高にならない。

上図(赤線は私が加筆)の通り米金利が3.0%になるのが予想だが、この程度では円高にはならない。

現状想定されている程度の金利上昇であれば、円高にはならない。

上図は日本国債10年の金利。現在1.6%。

2.0%ぐらいまでは上がりそうだが、それぐらいでは円高にはならない。

https://www.jipdec.or.jp/library/report/20250305-r02.html

日本は慢性的な貿易赤字(上図)のため、今後は円安傾向。

貿易構造が変わらない限り、円高にはならない。

リーマンショックのような経済危機が起きたら、急激な円高になる可能性あり。

まとめると、

・私の資産は国内資産が少ないため、円高に弱い。

・円高が起きるのはXXXXショックのみ。

円高対策としては、国内債券か国内株を買うこと。

しかし、国内株はXXXXショックに弱い。

よって、もっと国内債券を買ったほうが良い。

という結論が導かれました。

メモ:

国内債券が良いといっても、まだ金利は1.6%程度。

金利が3%ぐらいまで増えたら、国内債券を買いたいが、1.6%程度だとあまり買う気が起きず。

悩ましい。。。