今、中古マンションの購入はおすすめしない

co.saka@gmail.com

ルイージ投資教室

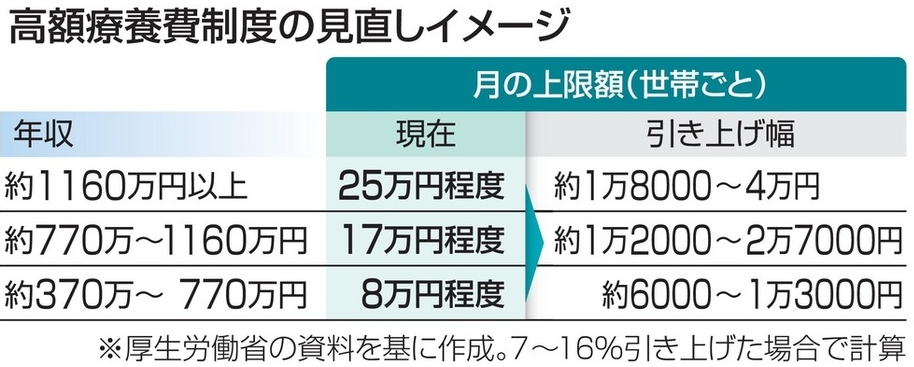

高額療養費の上限が変わるようです。

改悪です。

https://nordot.app/1227554809242828831

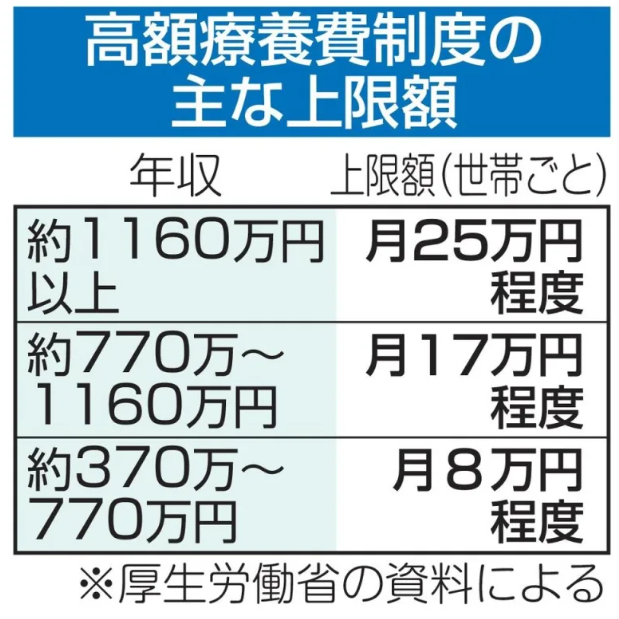

1ヵ月の医療費の支払いが、例えば100万円だったとしても8~25万円程度まで減る制度です。

健康保険の主な給付としては、3割負担(7割給付)が有名ですが、高額療養費制度も重要な制度なので覚えておきましょう。

メモ:

高額療養費制度は強力な制度です。

ガンなどの大病を患っても、月の支払いが10万円前後まで減るのです。

そのため、民間の医療保険やガン保険は不要と考えます。

民間の医療保険に加入せずに、貯金で備えましょう。

https://news.yahoo.co.jp/articles/c830e980a1692e6e086bf8001a846e3ef3f72ed2

上限額が上がってしまいます。

ひどい改悪です。

引き上げの実施はほぼ確定しているようです。

(引き上げ幅は検討中)

https://job-medley.com/tips/detail/1195/

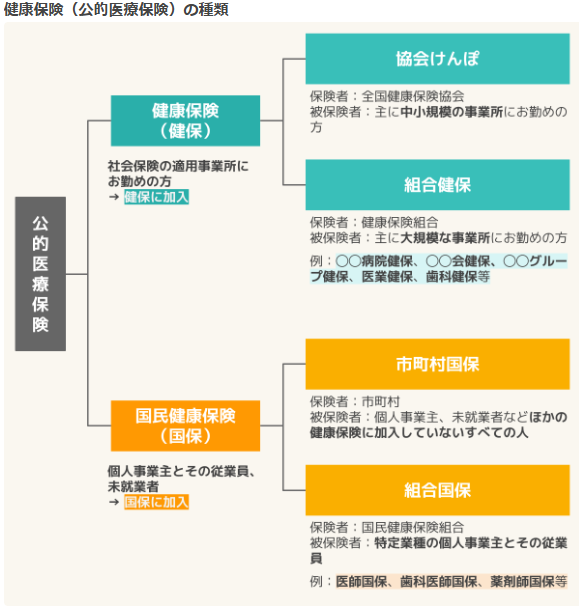

公的医療保険は大きく2種類あります。

健保/国保にも様々な種類があります。

自分の健康保険証を見て、自分が「何健保・何国保」なのか確認してみましょう。

種類によっては、高額療養費制度がお得な場合があります。

大企業の人が加入している健保を例に出してみます。

大企業の健康保険組合に所属していれば、高額療養費制度に「プラスアルファの給付」が貰えます。

https://www.hitachi-kenpo.or.jp/member/benefit/expensive_a.html

日立健保の場合は、最終的な自己負担は25,430円で済むようです。

例えば高所得者が100万円の治療を受けると、

国保の場合:約250,000円

日立健保の場合:25,430円

大企業すごい!

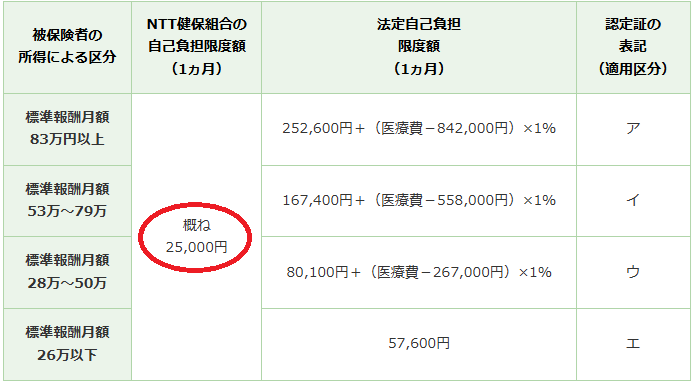

https://www.nttkenpo.jp/member/benefit/expensive_a.html

NTT健保の場合は、最終的な自己負担は25,000円で済むようです。

https://www.jrkenpo.or.jp/procedure/expensive/cal.html

JR健保も25,000円。

自分が何健保に所属しているか確認してみましょう。

高額療養費制度がどの程度になるのか確認してみましょう。