やっぱりNISAで円安が進行する!

co.saka@gmail.com

ルイージ投資教室

老後になると、年金と現役時代に貯めたお金で生活することになります。

具体的な年金額を把握していますか?

年金額によって、現役時代に貯めるべき金額が変わってきます。

https://www.tokyo-np.co.jp/article/157934

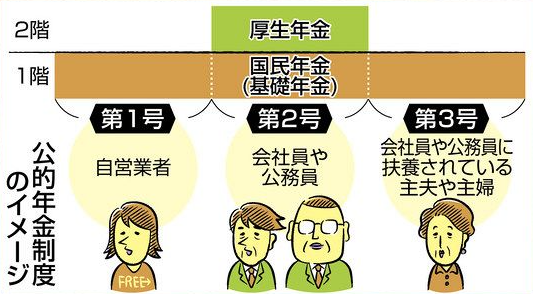

年金は基礎年金と厚生年金の2種類あります。

1号(自営業)や3号(専業主婦)は、基礎年金を貰えます。

2号(会社員)は、基礎年金+厚生年金を貰えます。

https://www.mhlw.go.jp/content/12502000/001639615.pdf

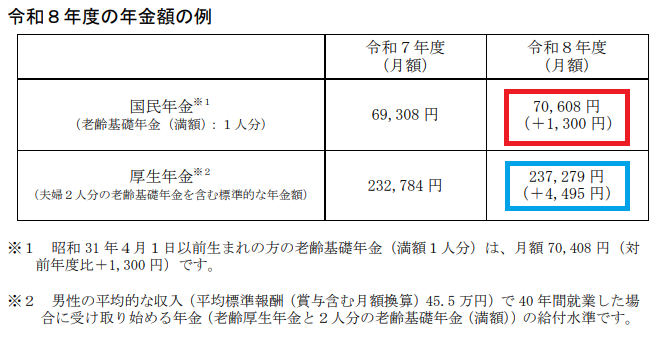

基礎年金は月7万円もらえます。(上図の赤枠)

厚生年金は月10万円もらえます。

夫婦(サラリーマンの夫+専業主婦)の場合は、

・サラリーマンが月17万円もらえます。

(基礎年金(7万円)+厚生年金(10万円))

・専業主婦が月7万円もらえます。

(基礎年金(7万円))

⇒合わせて24万円貰えます。(上図の青枠)

基礎年金は、皆同じ金額です。

厚生年金は、現役時代の稼ぎによって金額が大きく異なります。

https://news.infoseek.co.jp/article/toushin1_26833/

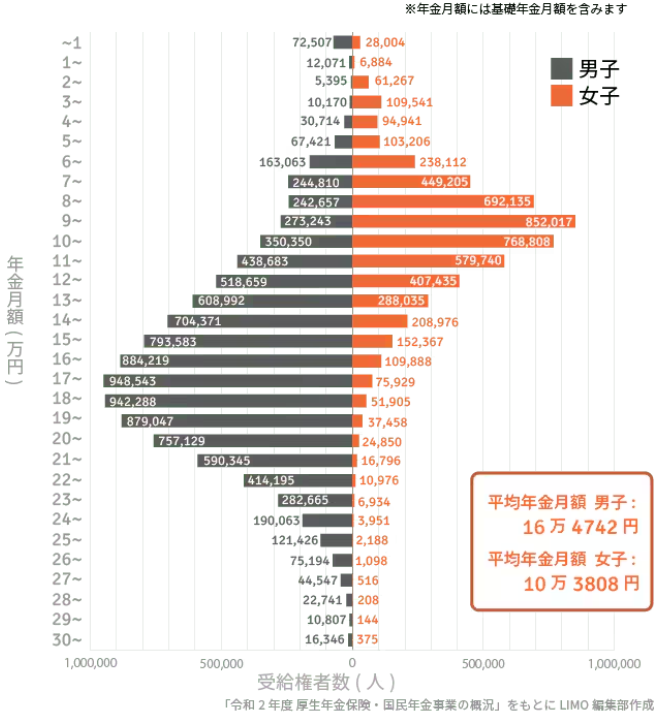

厚生年金は、現役時代の稼ぎによって、金額が大きく異なります。

男性は月17万円もらえます。(17万円には、基礎年金の7万円を含む)

現役時代の稼ぎが多ければ、厚生年金も増えます。

女性は月10万円もらえます。(10万円には、基礎年金の7万円を含む)

現在、年金を貰っている女性は専業主婦が多いため、厚生年金は少ないです。

上述したように、夫婦で月24万円を貰えます。

しかし、足りないと考える人が多いでしょう。

ゆとりのある生活を過ごすためには、月5~10万円ぐらい不足する。

と考える人が多そうです。

月5万円に老後30年間をかけると1800万円。

老後に向けて、2000万円ぐらい貯めておくと良さそうです。

メモ:

逆に、月24万円で生活できる場合は、2000万円は不要です。

年を取るとお金を使う力も衰えます。

自分が老後にどのぐらい使うのか?シミュレーションしてみましょう。