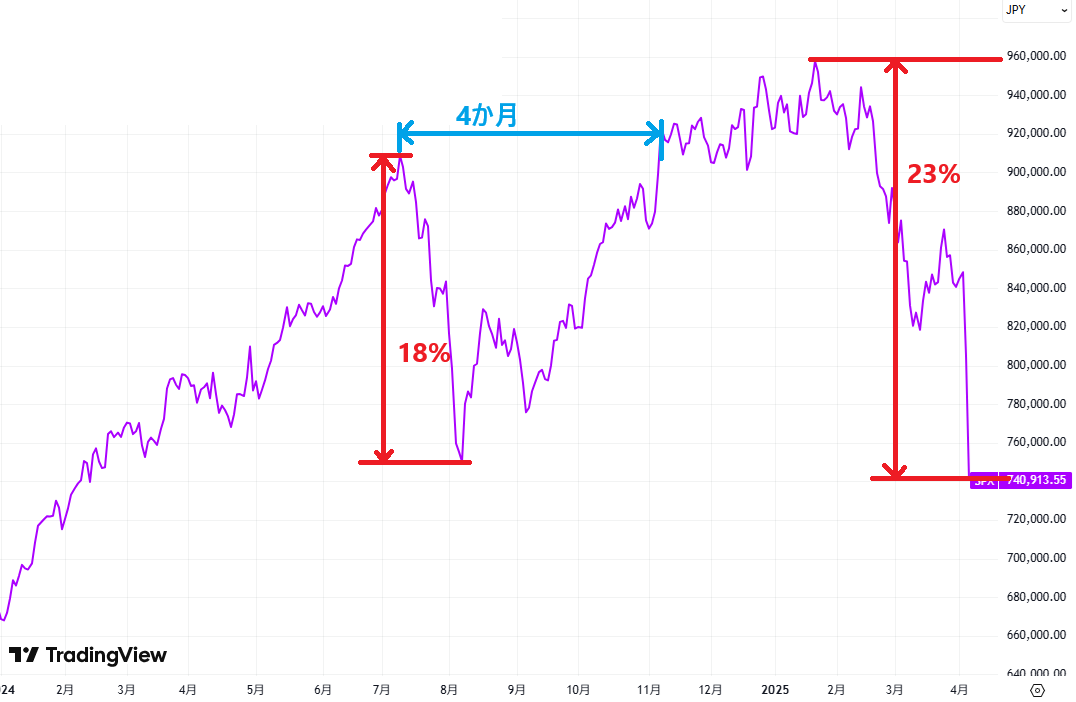

暴落が来た。回復までの期間を予想してみる(トランプ関税)

co.saka@gmail.com

ルイージ投資教室

ネット上には個人の資産割合がたくさん掲載されています。

でも、平均値については意外と見る機会が少ない。

今回は平均値について調べてみました。

https://limo.media/articles/-/98333

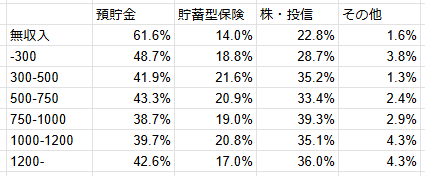

2024の日本人の平均値は上図の通り。

上図は、割合に直した表。

300万円以上であれば、割合はほとんど一緒。

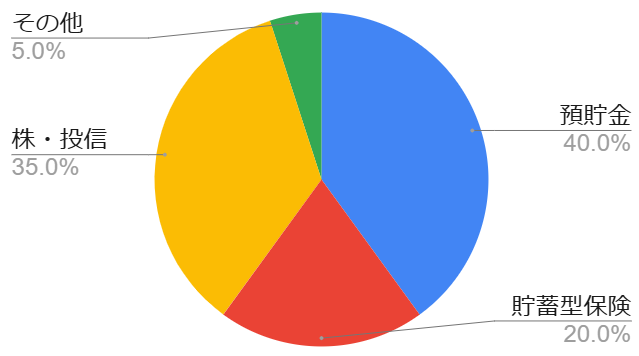

イメージしやすいように、円グラフにしてみました。

メモ:

資産が増えれば、預貯金の割合が減って、株・投信の割合が増えると思っていました。

資産の大小に寄らず、割合が一緒なのは面白い。

■株・債券・投信

株・債券・投信は10%程度と予想していましたが、実際は35%。

思ったよりも株・債券・投信が多かったです。(これは良い事。)

■貯蓄型保険

貯蓄型保険に加入している人が多い。

私は、貯蓄型保険はNGだと思っています。

■定期貯金

定期貯金の割合は20%程度。

定期貯金よりも、個人向け国債のほうがおすすめです。

メモ:

貯蓄型保険(生命保険,個人年金)はおすすめしません。

掛け捨て+オルカンのほうが100倍良いです。

参考:保険シリーズ(過去記事)

メモ:

個人向け国債は元本保証。銀行よりも金利が高いです。

参考:国債の金利が上がっています(過去記事)

私のおすすめ資産割合は、下記の通り。

初心者:「オルカン:現金=50:50」

中級者:「オルカン:債券:現金=50:25:25」

(現金には、個人向け国債も含みます。)

メモ:

私の資産割合は、下記の通り。

海外株:海外債券:現金=77:17:6

現金(個人向け国債含む)の割合が少なすぎるので、他の人にはおすすめしていません。

【資産紹介】 2025/10/01(過去記事)