FIREには色々な種類があるようです。

co.saka@gmail.com

ルイージ投資教室

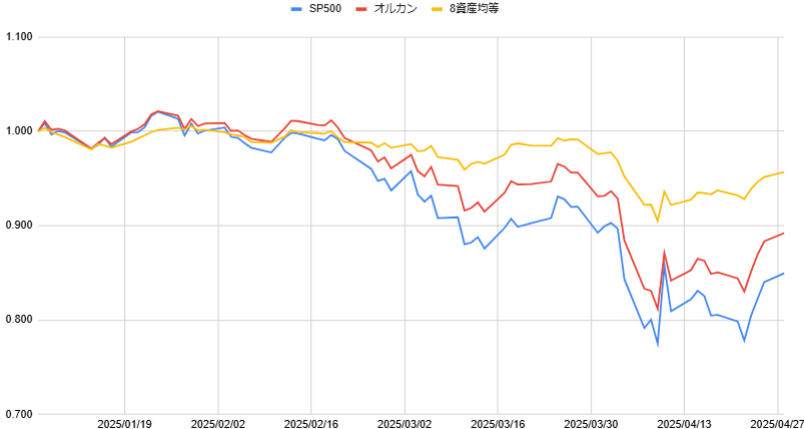

以前、高齢者にはバランスファンド(8資産均等)がおすすめ。とお伝えしました。

この暴落相場で、バランスファンドは有効な手段だったのか検証してみます。

S&P500 41.5%増

オルカン 33.4%増

8資産均等 13.2%増

8資産均等はS&P500の1/3の成績となりました。

S&P500 15.0%減

オルカン 10.8%減

8資産均等 4.3%減

8資産均等はS&P500の1/3の成績となりました。

まず言えるのは、「8資産均等は上げも下げも緩やか」という事でしょう。

さらに踏み込んで言うと、「S&P500と現金の組み合わせと、8資産均等はほぼ同じ成績」と言えるでしょう。

もう少し解説します。

S&P500を100万円、現金を200万円、というポートフォリオだと上げも下げも1/3倍になります。

具体的には、2024年は13.8%(=41.5/3)増加となり、2025年は5.0%(=15.0/3)減少となります。

一方、8資産均等を300万円、というポートフォリオだと、2024年は13.2%の増加、2025年は4.3%減少となりました。

2024年は「S&P500+現金」がわずかに勝利。

2025年は「8資産均等」がわずかに勝利。

2種類のポートフォリオは、おおよそ同じ結果になっているのがわかるでしょう。

メモ:

現代ポートフォリオ理論によると、多くの資産に分散したほうが良い成績になります。

そのため、「S&P500と現金」より「8資産均等」のほうが、良い成績になる可能性が高いです。

しかし、今回はほぼ同じ成績となりました(涙)

参考記事:

バランスファンドの使いどころ