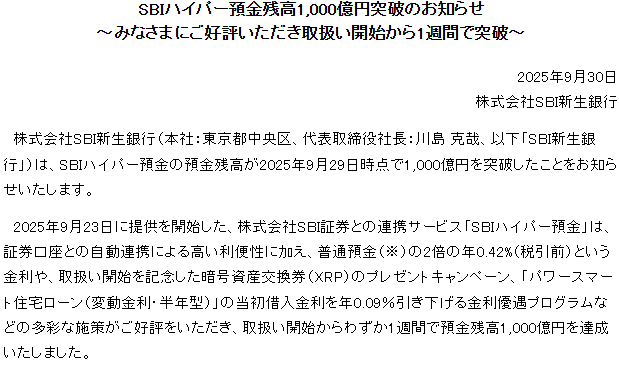

SBI新生銀行のハイパー預金

co.saka@gmail.com

ルイージ投資教室

自分のクレジットカード信用力を計測できるサービスが2024/11から開始されたようです。

試しにやってみました。

クレジットカードの利用歴から信用力を測ってくれるサービスです。

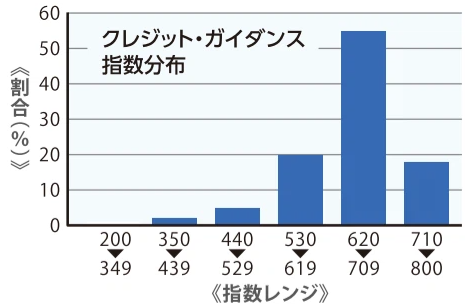

620-709点がボリュームゾーンのようです。

CICの公式サイト(www.cic.co.jp)から確認できます。

500円かかります。

手順は下記の通り。

1. クレジットカードとスマホを用意する

2. 受付番号取得のため、電話をかける(スマホ通話)

3. オンラインで開示請求する(ブラウザ)

10分くらいでスコアが記載されたPDFファイルを入手できます。

5chに載っていた情報を転記してみます。

(5ch情報なので、間違いがあるかも。)

■プラスの影響

– 契約期間の長さ

– 請求回数に対する未入金回数がない

– 極度額(クレジットカード等)に対する残債額の割合

– 残債額の合計が減少傾向

– 支払いに遅れがない

– 未入金がない

■マイナスの影響

– 請求金額に対する未入金(一部入金を含む)回数の合計

– 契約期間の長さ

– 新規契約の申込件数

– 極度額(限度額)に対する残債額の割合

– クレジット契約数(無担保融資)の増加傾向

– 残債額の合計が横ばい、または増加傾向

– 最も新しい無担保融資契約の契約年月日からの期間

– 最も新しい契約年月日からの期間

指数:

666点

算出理由:

・契約期間の長さが、指数にプラスの影響を与えています。

・請求回数に対する未入金回数がないため、指数にプラスの影響を与えています。

・極度額(クレジットカード等)に対する残債額の割合が、指数にプラスの影響を与えています。

700点は超えたかった。。。

700点を越えられなかった原因として考えられるのは、「最も新しい契約年月日からの期間」と「限度額に対する残債額の割合」。

■最も新しい契約年月日からの期間

先月、ドラゴンボールの楽天カードが欲しくて、2枚目を発行してしまった。

発行直後なので、最も新しい契約年月日からの期間が1ヵ月となりマイナス評価。

https://www.rakuten-card.co.jp/card/dragonball-design-card/

こんなデザインの楽天カードでした。

■限度額に対する残債額の割合

限度額に対する残債の割合が1~30%が好ましいようです。

上述したドラゴンボールカードに加えて、全く使っていないEPOSゴールドカードが残債率0%でマイナス評価。

メモ:

残債率が30%を超えてしまう場合は、限度額を上げるのが良いです。

1年くらい改善活動をしてから、再チャレンジしてみようと思いました。