eMAXIS slim先進国債券インデックスをじっくり調べてみた

co.saka@gmail.com

ルイージ投資教室

野村総研が日本の富裕層の人数推計を発表しました。

(本ブログでは、富裕層ピラミッドと呼ぶことにします。)

https://www.nri.com/jp/news/newsrelease/20250213_1.html

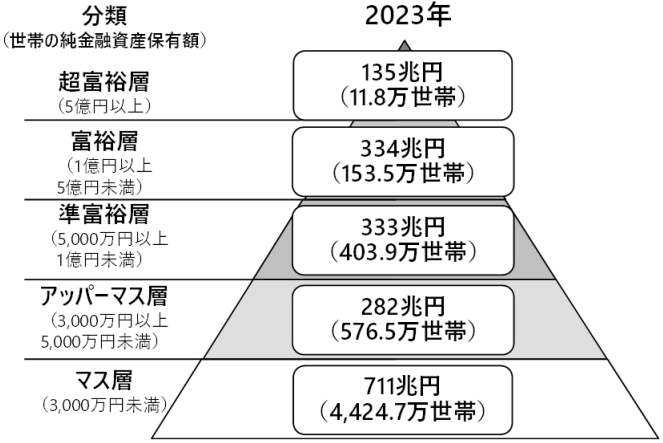

純金融資産のランク付けが上図です。

5億円以上(超富裕層)は上位0.2%。

1億円以上(超富裕層+富裕層)は上位3%。

5000万円以上(超富裕層+富裕層+準富裕層)は上位10%。

メモ:

純金融資産は、貯金・株・保険などから負債(借金)を引いたものです。

持ち家などの不動産は対象外となっています。

例えば、5000万円の家を頭金1000万円で買った場合を考えてみます。

5000万円の不動産と4000万円のローンがあるので、資産としては1000万円の価値となります。

しかし、純金融資産だと不動産は対象外のため、4000万円の負債のみカウントされてしまいます。

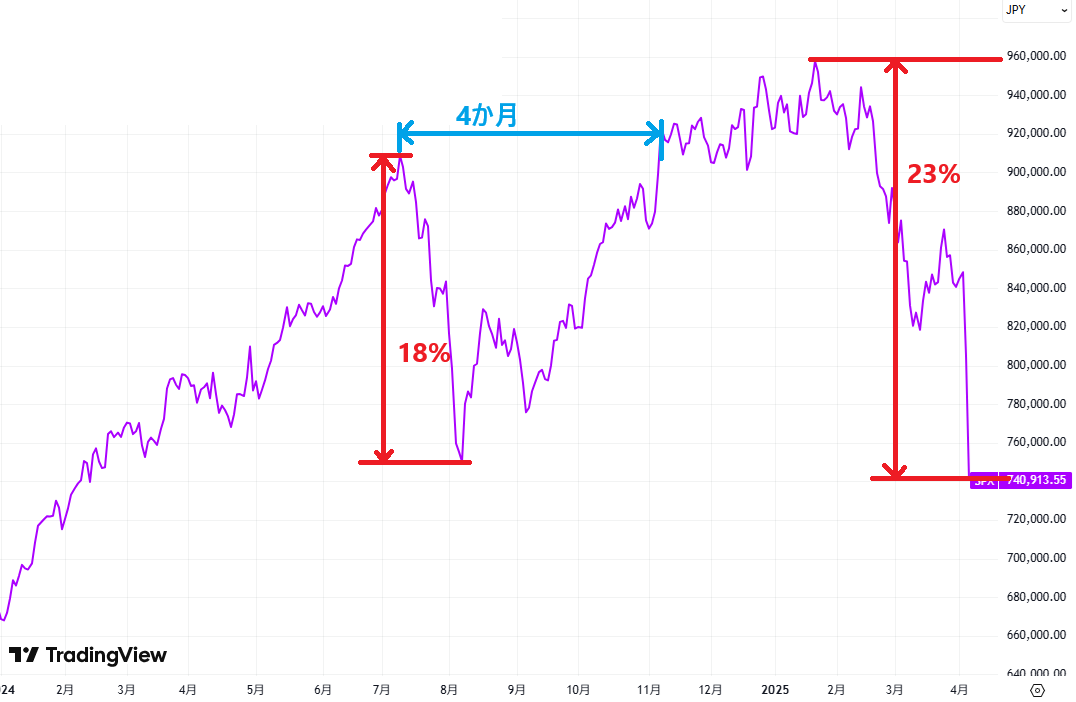

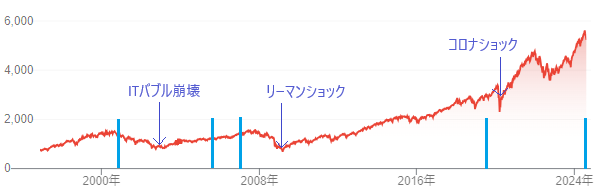

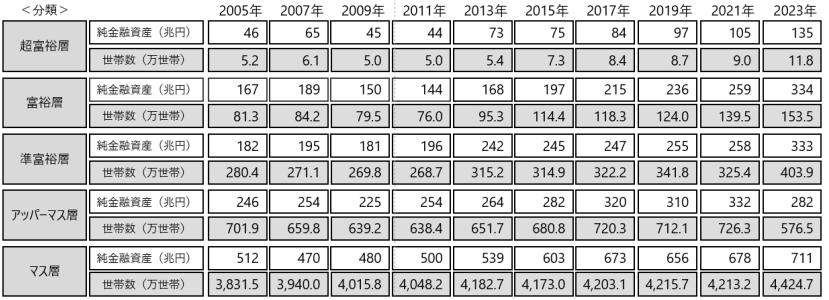

超富裕層も富裕層も10年で倍近くに増えています。

金持ちは株や投資信託を大量に持っており、この10年で大きく値上がりしたためだと思われます。

メモ:

10年で、S&P500は約4倍、日経平均は約3倍となっています。

世帯年収3000万円以上の共働き世帯を「スーパーパワーファミリー」と言うようです。

ちなみに、世帯年収1500万円以上は「パワーファミリー」と言うようです。

メモ:

パワーカップルという単語はよく聞きますが、野村総研はパワーファミリーと呼んでいます。

子持ちが多い事や、従来のパワーカップルという単語との差別化を図っていると思われます。

一般の会社員がNISAなどの活用により運用資産が増えて、富裕層になった人が増えているようです。

そのような人たちを「いつの間にか富裕層」と名付けています。

従来の富裕層と異なり、金融知識が十分ではない割合が多いようです。

金融知識が十分ではなく、富裕層向け金融商品や分散投資方針に対する知識が足りないケースが多いらしい。

富裕層向け金融商品は、ほとんどが詐欺です。気を付けましょう。

「富裕層だけに紹介している金融商品です。」という謳い文句で、ボッタクリ商品(投資信託・不動産)を売り込む人が多い。

分散投資について考察すると、特定の個別銘柄に偏っていたり、投資比率(株式・債券・現金)がおかしな事になっていると想像できます。

メモ:

本ブログでは下記の投資比率を推奨しています。

初心者:「株式:現金=50:50」

中級者:「株式:債券:現金=50:25:25」株式はオルカンやS&P500。

債券は海外債券(eMAXIS Slim先進国債券など)。