FIREには色々な種類があるようです。

co.saka@gmail.com

ルイージ投資教室

現在、実家に帰省中です。

親から、資産運用について相談されました。

結論としては「eMAXIS Slimバランス(8資産均等型)」を推奨しました。

以下、詳細です。

①あまりリスクは取りたくない。ほどほどに増えれば良い。

②高齢なので、運用期間は数年~10年程度

③シンプル・簡単だと良い(複数の投資商品の組み合わせは無理)

要件は上記の通り。

高齢者であれば普通の要件だと思います。

| 種別 | リターン | リスク |

|---|---|---|

| 個別株 | 年8% | 大大 |

| オルカン | 年8% | 大 |

| 先進国債券 | 年4% | 小 |

| 組み合わせ | 年6% | 小 |

個別株はリスクが非常に大きく、銘柄選択が面倒なので除外。

オルカンは年8%ぐらい増えますが、高齢者にはリスクが大きい。

(オルカンは10年以上の運用向け)

先進国債券はリスクが小さいですが、年4%しか増えない。物足りない。

リスクを減らすためには、複数の資産を組み合わせるのが常套手段です。

オルカン、先進国債券、リート(不動産)などを適切な配分で組み合わせるのです。

そして、年に1,2回リバランスする。

そうすれば、年6%ぐらい増えて、先進国債券と同様にリスク小。

でも、資産の組み合わせとリバランスは面倒。

そこでバランスファンドの登場です。

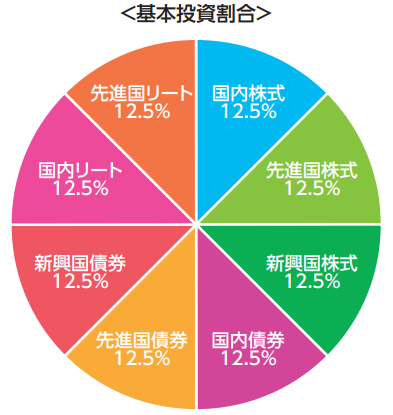

バランスファンドの中では、eMAXIS Slimバランス(8資産均等型)が良さそうです。

株式、債券、リート(不動産)が幅広く組み合わされています。

バランスファンドは運用が大変なので、手数料が高めに設定されることが多いです。

しかし、eMAXIS Slimの場合、信託報酬が年率0.143%なので安いです。

このバランスファンドを適当に買っておいて、お金が必要になれば換金する。

というお手軽な運用で、ご老人にも満足して頂けるでしょう。

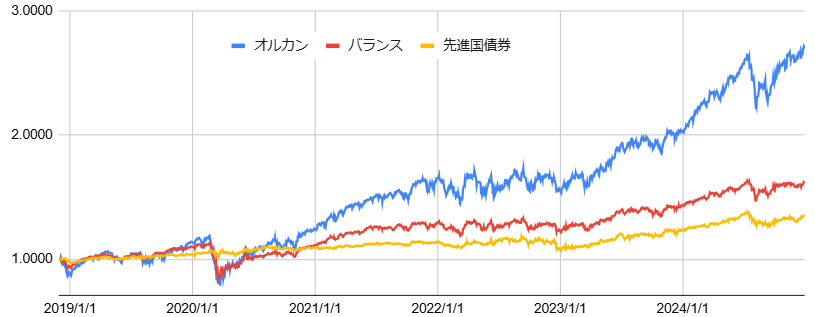

eMAXIS Slimのオルカン、先進国債券、バランスの3種類をグラフにしてみました。

バランスファンドは、オルカンよりもリスクが低く、先進国債券よりリターンが大きい事がわかると思います。

高齢者にはeMAXIS Slimバランス(8資産均等型)をおすすめするのが良さそう。