2025年のNISA成長投資枠を最速でオルカンで埋めたい!

co.saka@gmail.com

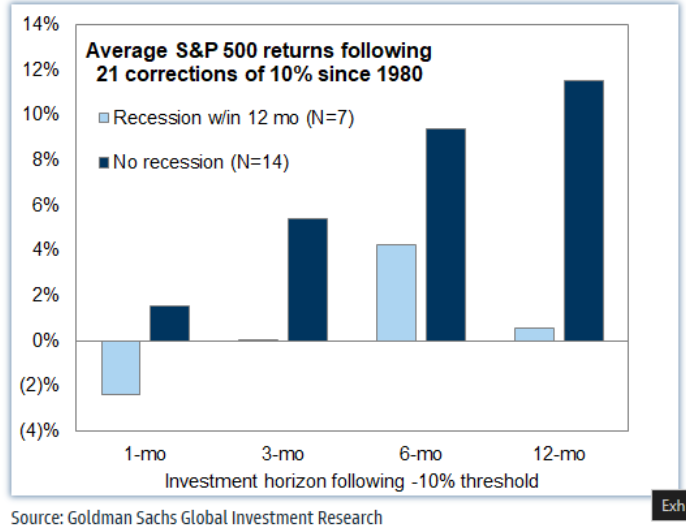

ルイージ投資教室

家族3人が全員インフルエンザに罹患してしまい、死にかけていました。

熱が38.0℃まで下がったので、家事もできるようになりました。

本日の話題は、NISAとiDeCoです。

NISAとiDeCo(企業型DC)のどちらがお得なのか。

よく話題になる内容ですが、私になりに整理してみました。

メモ:

企業型拠出年金(企業型DC)のマッチング拠出の制度がある会社の人は、

本記事の「iDeCo」を「マッチング拠出」と読み替えてください。

下記の条件で試算してみます。

2025年に20万円をオルカン投資。

年収は600万円。

2045年に全額を引出。

2025~2045の20年間でオルカンが4倍になると仮定。

メモ:

オルカンは2005~2024年の20年間で約7倍になったようです。

2025年

40歳20万円を投資。

2045年

60歳80万円を引出

80万円まで増えました。

NISAは計算がシンプルです。

2025年

40歳20万円を拠出。

拠出額の20万円が所得控除されます。

控除されるのは所得であり、具体的な税金だと6万円分が減税となります。

(年収が600万円の場合、所得税20%、住民税10%)

(6万円はNISAに突っ込む事にします。)

2045年

60歳

iDeCo 80万円、NISA 24万円

iDeCoの引出は退職金扱いとなり、課税対象となります。

退職金は税優遇が大きいです。

大雑把に考えると、80万円の10%の約8万円が税金として持って行かれます。

結果として80-8+24=96万円が手元に残ります。

メモ1:

上述の退職金の10%課税というのは、かなり大雑把に試算しています。

興味がある人は、退職所得控除で調べてみてください。

(多くの人は10%以下の課税となるはずです。)

iDeCoは所得控除が大きいので、NISAよりもお得な制度です。

iDeCoは退職時しか引き出せないというデメリットがあります。

しかし、「老後のためのお金は一定額が必要で、老後資金はiDeCoで貯めるべき。」

という考え方をすると、iDeCoはNISAよりも優先してやるべきと考えます。

メモ:

月1.3万円のiDeCoを30年間やれば1000万円ぐらい貯まります。

退職金が1000万円もらえる場合、合わせて2000万円となります。

老後に必要と言われている2000万円と同値ですね。

iDeCoを1.3万円やっていれば、老後不安はないと言えるでしょう。

メモ:

計算間違い等があればご指摘ください。