【保険を斬る #3】生命保険は必要?

co.saka@gmail.com

ルイージ投資教室

保険は多くの種類があります。

特にわかりにくいのが、所得補償保険と収入保障保険。

片方は多くの人に不要であり、もう片方は必要です。

騙されやすいので気を付けましょう。

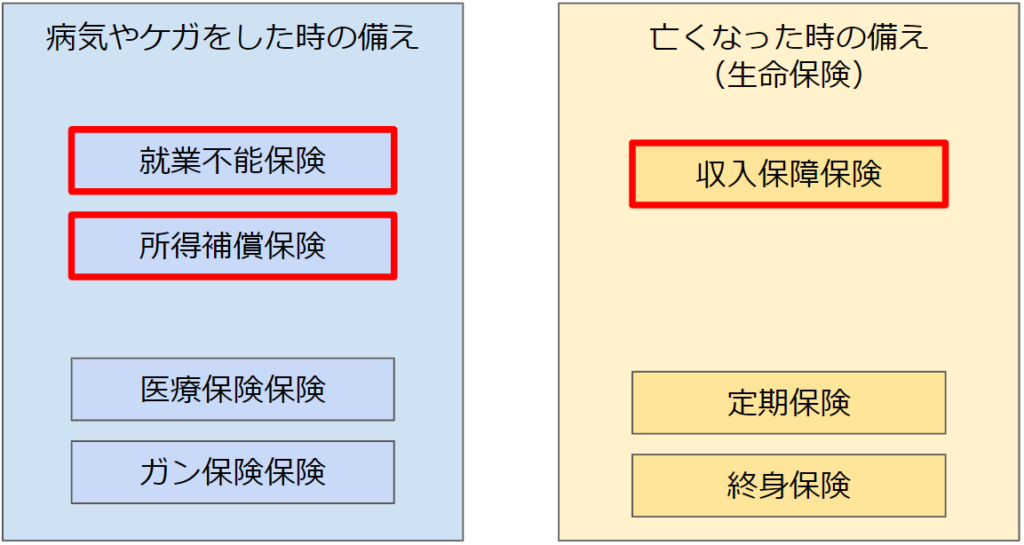

■所得補償保険と就業不能保険

所得補償保険と就業不能保険は、病気やケガをした時の備えです。

(医療保険やガン保険と同じ位置づけの保険となります。)

仕事が継続できなくなった時の保険です。

就業不能と所得補償は保険会社によって名前が違いますが、実態はほぼ一緒です。

■収入保障保険

収入保障保険は、亡くなった時の備えです。

(定期保険や終身保険と同じ位置づけの保険となります。)

所得補償と収入保障は名前が似ていますが、大きく異なるのがわかると思います。

https://www.axa-direct-life.co.jp/products/disability/example/index.html

就業不能保険(と所得補償保険)とは、仕事を継続できなくなった時の保険です。

アクサ生命の例を見てみましょう。

月額1000~2000円払うと、就業不能になった際に100万円もらえます。

でも、皆さん、国の雇用保険に入っていますよね。

(パートやアルバイトだと、雇用保険に加入していない場合もあります。)

雇用保険に入っていれば、失業した際に失業保険で100~200万円もらえます。

そのため、就業不能保険は不要です。

また、民間の保険は、リターンの期待値が低いため、できるだけ加入しないのが吉です。

そのため、就業不能に加入せず、何かあれば貯金で対処するのが良いです。

https://www.f-l-p.co.jp/knowledge/75493

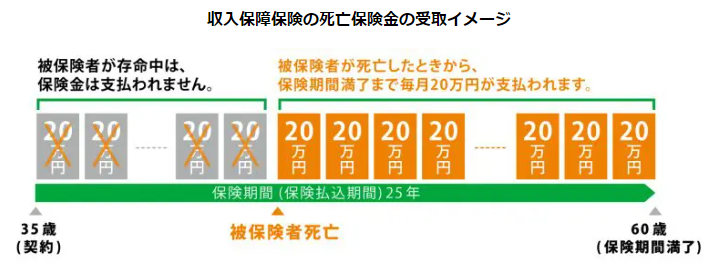

収入保障保険は、死亡した時の保険です。

生命保険の一種ですが、毎月保険金が支払われるという特徴があります。

35歳の場合、おおよそ月5000円を払うと、死亡した際に遺族が毎月20万円を貰えます。

生命保険は独身者は不要です。

しかし、子供あり、片働きの場合など、死亡したら家族が路頭に迷う場合は生命保険が必要です。

収入保障保険でも良いですし、一括で支払われるタイプの生命保険もありです。

生命保険については下記記事でも解説しています。

【保険を斬る #3】生命保険は必要?

所得補償保険と就業不能保険は不要。

収入保障保険は、人によっては必要。

名前が似ているので気を付けて!