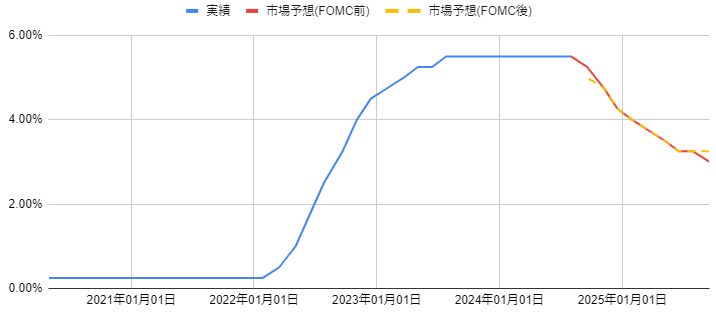

米0.5%利下げ。為替への影響は軽微

co.saka@gmail.com

ルイージ投資教室

自分が貯蓄上手なのか貯蓄下手なのか、調べてみよう。

というお話です。

年代別の貯蓄の中央値は上表の通り。

でも、これって、金融資産しか見ていないのです。

資産として計上すべき自宅を持っていても無視。

住宅ローンも無視。

この表からわかるのは、下記の2点ぐらいです。

・住宅ローンが終わるまでは200万円ぐらいの預貯金を持っている。

・住宅ローンが終わる60歳代からは貯蓄が増える。(退職金などもあるでしょう。)

自分の資産の健全性を評価してみたいと思いませんか?

金融資産=銀行の預金+証券の時価合計(株や投資信託の金額の合計)

まずは、「金融資産」の金額を算出してみてください。

純資産=金融資産+持ち家の時価-住宅ローン残

先ほど計算した「金融資産」に「持ち家の時価」を足して、「住宅ローンの残額」を引いてください。

純資産が算出されます。

(純資産には、もっと正確な算出も可能。上記は簡易版となります。)

期待資産額=年収×年齢/10

次に、期待資産額を算出します。

「年収(税引前)」に「年齢」を掛けて、10で割ってください。

純資産が期待資産額を上回っていれば蓄財優等生です。おめでとうございます!

下回っていたら蓄財劣等生です。

生活を見直しましょう。。。(ドンマイです。)

https://allabout.co.jp/gm/gc/501013/

この人を例に計算してみます。

金融資産は、1500万円

実家住まいで、持ち家なし。

純資産は、金融資産と同額で1500万円。

年収は400万円ぐらいでしょう。

期待資産額は、35歳*400万円/10=1400万円。

純資産(1500万円) > 期待資産額(1400万円) ⇒蓄財優等生

(実家住まいだと家賃がかからないので、蓄財優等生になりやすいですね。)

https://allabout.co.jp/gm/gc/500125/

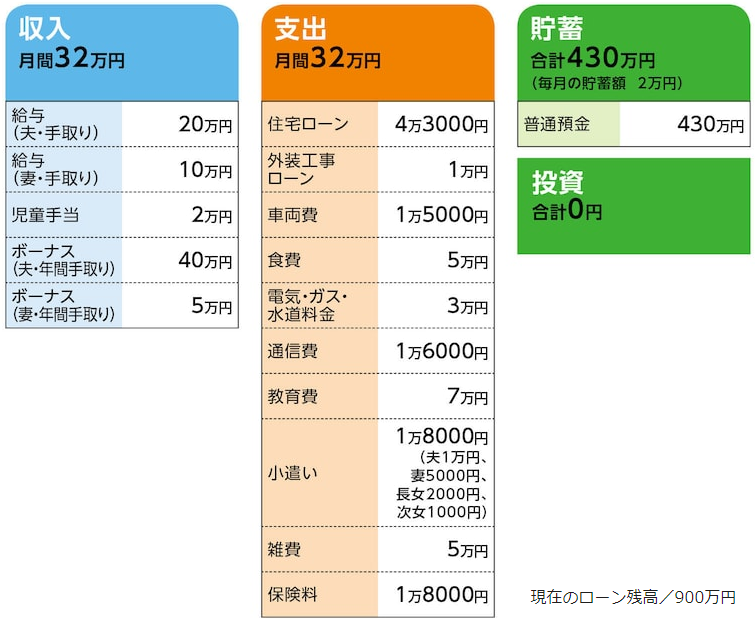

次は、この人を例に計算してみます。

金融資産は、430万円

持ち家の時価は不明ですが、1500万円と仮定してみましょう。

ローン残高は、900万円。

純資産を計算すると、430+1500-900=1030万円

年収は500万円ぐらいでしょう。

期待資産額は、38歳*500万円/10=1900万円です。

純資産(1030万円) < 期待資産額(1900万円) ⇒蓄財劣等生

メモ:

他にもallaboutのサイトに載っている例で計算してみましたが、ほとんどが蓄財劣等生となっていました。

期待資産額の計算はちょっと厳しい気がします。

例え自分が蓄財劣等生だったとしても、気にしないでくださいね。>皆様

期待資産額=年収×年齢/10

期待資産額を算出すれば、自分の蓄財の上手・下手がわかるようになります。

私は期待資産額の数倍の資産がありますが、蓄財優等生というよりは投資優等生という言い方がしっくりきます。

皆さまも適切な投資をしましょう。